一家公司拿到 2200 万美元融资,本身不稀奇。

Triomics 有意思的地方在于,它没有把故事讲成“AI 治癌”。它盯住的是癌症中心里更慢、更脏、更难外包的一层工作:翻病历、找试验、做摘要、报肿瘤登记。

这家肿瘤专科 AI 初创公司成立于 2021 年。此次 B 轮融资由 Battery Ventures 领投,Nexus Venture Partners、Lightspeed、Y Combinator 等既有投资方继续参投。2024 年,Triomics 曾完成 1500 万美元 A 轮融资。

我更在意的是,这笔钱押的不是一个更会聊天的医疗助手,而是一个很窄的判断:癌症中心的病历和流程,复杂到通用 AI 未必愿意、也未必能一次吃透。

它做的不是“AI 医生”,而是肿瘤工作流

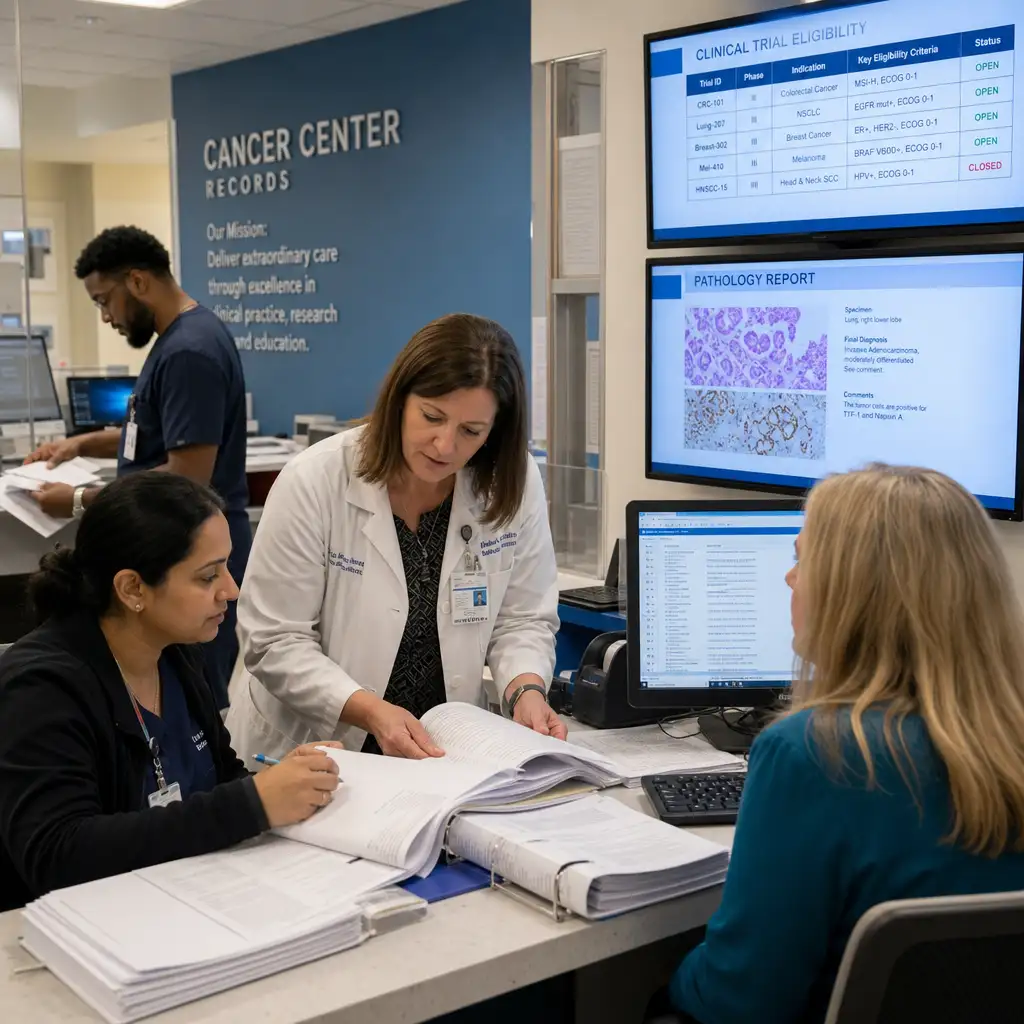

癌症患者的病历通常很长。

一次治疗可能跨越多年,材料来自不同医院。里面有门诊记录、病理报告、影像报告、基因检测、治疗方案、外院扫描件,甚至还有传真和 PDF。医生真正需要的信息,常常埋在几十页、几百页材料里。

Triomics 的切口就在这里。

它服务的对象主要是肿瘤医生,以及癌症中心的行政和运营人员。产品重点是肿瘤专科 AI,用来处理复杂病历和流程性任务,而不是直接给出治疗方案。

几个典型场景,可以看得更清楚:

| 场景 | Triomics 的切入点 | 对癌症中心的实际影响 |

|---|---|---|

| 临床试验匹配 | 从病历中提取与入排标准相关的信息 | 研究团队少做一部分人工筛查 |

| 预约前摘要 | 在就诊前整理关键病史 | 医生准备门诊时少翻材料,但仍需核对 |

| 可验证患者摘要 | 摘要信息能回到原始来源 | 降低医生对“AI 编造”的顾虑 |

| 肿瘤登记报告 | 自动提交政府要求的肿瘤报告 | 行政团队减少重复录入和追踪 |

这些功能不如“AI 诊断癌症”刺激,但更接近医院愿意讨论预算的现实。

医院不缺演示视频。癌症中心缺的是能塞进原有系统、经得起复核、少制造新麻烦的工具。

Triomics 称,过去一年企业客户数增长 4 倍,年度经常性收入 ARR 增长 10 倍。这个口径说明商业化速度在加快,但不能等同于公司披露了具体收入规模。

对投资人,这是增长信号。对医院采购方,问题要更具体:摘要准不准,证据链能不能点回原文,出错后谁负责,集成要花多少 IT 人力。

它避开了书记员主战场,但预算还是会撞上

医疗 AI 里最拥挤的方向之一,是 AI 病历书记员。

Abridge、微软 Nuance 这类产品,主要围绕医患对话转写、就诊记录生成和文书负担减轻展开。它们解决的是“医生说完以后,病历怎么写”的问题。

Triomics 也做摘要,但它的定位不同。它更像是在解决“医生见病人之前,复杂肿瘤资料怎么被读懂”的问题。

区别可以粗略放在一张表里:

| 类型 | 主要任务 | 优势 | 限制 |

|---|---|---|---|

| 通用 AI 病历书记员 | 听诊、转写、生成就诊记录 | 适用科室广,更容易做院级采购 | 对肿瘤专科长病历、试验规则、登记流程未必足够深 |

| Triomics 这类肿瘤专科 AI | 摘要、试验匹配、登记上报、肿瘤数据处理 | 更贴近癌症中心的专科流程 | 市场边界更窄,集成和预算需要单独证明 |

这不是谁一定优于谁。

更现实的情况是,两类产品会在医院预算会上相遇。信息化负责人会问:如果通用书记员已经覆盖门诊记录,癌症中心还要不要再买一套专科 AI?

这个问题不好答。

肿瘤的确是专科深水区。临床试验入排标准、复发转移记录、病理分型、既往治疗线数,都不是普通文书系统顺手就能处理好的信息。

但医院采购也有自己的惯性。系统越多,集成越难。医生要切换的界面越多,使用率越容易掉。合规团队还会继续追问数据来源、权限、审计和责任边界。

公开报道提到 Memorial Sloan Kettering 和 Yale Cancer Center 使用 Triomics。这个信息有分量,至少说明产品进入了头部癌症机构的视野。

但也要克制理解。它不能被扩展成全面部署,也不能被说成独家合作。医疗 AI 的落地,常常先从某个团队、某个流程、某类项目开始。

这正是 Triomics 的难处:它需要证明自己不是一个漂亮试点,而是一套可以复制销售、复制上线、复制使用的专科系统。

癌症中心接下来要看的不是演示,而是三件事

这类工具最先影响的,不是普通患者直接拿到什么“AI 诊疗结果”。

更直接的变化,会落在肿瘤医生、研究协调员、登记上报团队和临床信息化负责人身上。

对肿瘤医生来说,如果预约前摘要可靠,动作会变简单:门诊前先看一页结构化摘要,再点回关键原始记录核对。节省的不是诊断责任,而是翻材料的时间。

对临床试验团队来说,变化也很具体。过去靠人工扫病历找候选患者,之后可能先让系统跑一轮,再由研究团队复核入排标准。人不会消失,但筛查顺序会变。

对癌症中心管理者来说,采购动作会更谨慎。他们大概率不会只看“客户数增长 4 倍”这种指标,而会要求在本院数据里验证几件事:

| 观察点 | 为什么重要 | 可能影响的动作 |

|---|---|---|

| 摘要能否追溯原文 | 医生需要确认 AI 没有凭空补内容 | 决定能否进入临床工作界面 |

| 与现有系统集成成本 | 医院 IT 资源有限 | 成本过高会延后采购或缩小试点 |

| 临床试验匹配准确性 | 错筛会浪费研究团队时间 | 决定研究团队是否愿意迁移流程 |

| 肿瘤登记合规性 | 上报错误会带来返工和风险 | 决定行政团队能否减少人工复核 |

这里最关键的是责任链。

AI 可以先读病历,但不能替医生承担判断。AI 可以先填报表,但不能替医院承担合规结果。只要这个边界没处理好,省下来的时间会被复核、返工和法务流程吃回去。

所以 Triomics 的机会很清楚:通用医疗 AI 很难把每个专科都做深,肿瘤又恰好是病历最复杂、流程最重的领域之一。

它的压力也同样清楚:专科足够深,不等于市场足够宽;痛点足够强,不等于采购一定快。

这轮 B 轮融资说明,投资人愿意继续押注“窄场景、深流程”。接下来真正该看的,不是它还能不能讲出更多 AI 故事,而是能不能把试验匹配、预约前摘要和登记上报这些流程,变成癌症中心愿意长期续费的日常工具。

开头那个问题也就有了答案:Triomics 的看点不在 AI 会不会治癌,而在它能不能把癌症中心那堆难读、难查、难报的资料先理顺。

这事不炫,但很硬。