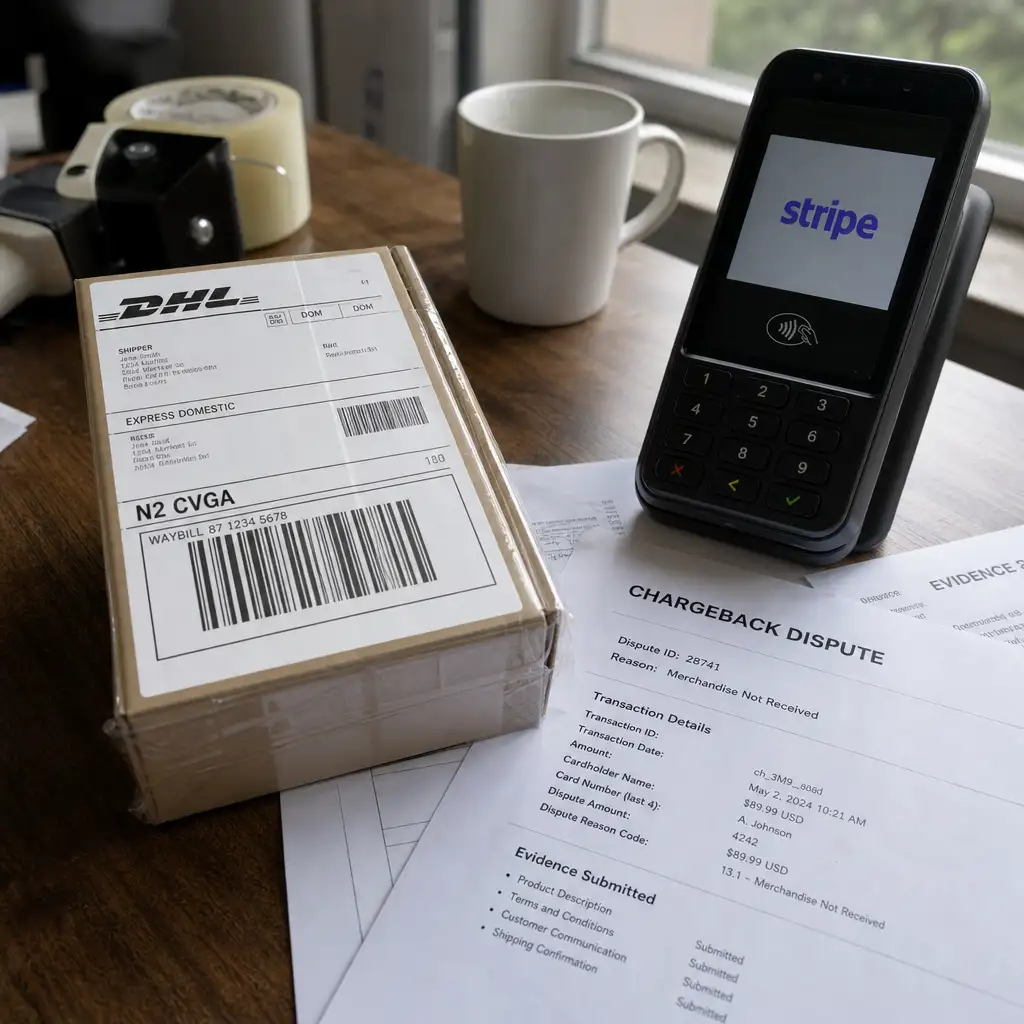

一件低价小众实物商品,DHL 已送达,有签收/投递证明。客户收货后发起拒付,后来又下第二单,再次拒付。

这是一名使用 Stripe 收款的小商家披露的遭遇。商品叫 Ciglue,一种雪茄胶。它不是高价电子产品,也不是容易转卖的奢侈品,但结果一样让卖家难受:货出去了,运费付了,款被退回,还要承担争议费。

这起案例最反常的地方,不是 Stripe“判输了商户”。按信用卡体系规则,拒付最终裁决来自发卡行和卡组织流程。更值得看的是另一件事:当客户后来在邮件里自曝、甚至炫耀拒付操作时,这类证据似乎仍只停留在这个商户自己的账户里。

问题就卡在这里。

Stripe 对外强调网络信号和机器学习反欺诈。但在争议结束之后,商户提交的明确滥用证据,能不能回流为跨商户风控信号?这才是独立站卖家和支付产品从业者该关心的缝隙。

签收后的拒付,最容易让小商户钱货两空

按商户描述,首单 Ciglue 通过 DHL 发货,已有送达证明。客户最初的解释是,银行把这笔交易和来自菲律宾的其他欺诈交易打包处理了。他表示会联系银行,甚至提出可以通过 PayPal 补款。

卖家按流程提交了材料。包括 DHL 投递证明、客户沟通记录、网站政策等。结果没有改变:首起争议中,发卡行支持了客户。

后面更刺眼。

客户后来在邮件中承认并炫耀自己的拒付操作。也就是说,这已经不是典型的“包裹没收到”争议,而更像友好欺诈:卡是真的,地址是真的,商品到了,客户却利用拒付流程把成本推回商户。

这类事对小商户的伤害不在单笔金额,而在成本结构。

| 环节 | 商户手里的材料 | 结果 | 商户承担什么 |

|---|---|---|---|

| 首单发货 | DHL 送达/签收或投递证明 | 客户发起拒付 | 商品、运费已发生 |

| 争议应对 | 投递证明、客户沟通、网站政策 | 首起争议败诉 | 货款被追回,还承担争议费 |

| 后续沟通 | 客户邮件中承认并炫耀拒付 | 未改变已结案结果 | 追偿空间很小 |

| 第二单 | 同一客户再次下单 | 再次出现拒付 | 风险重复发生 |

对独立站和小型跨境电商来说,这不是一个客服工单,而是一套经营约束。

他们接下来可能会做几件很现实的事:延后高风险国家或地区订单的发货;对重复下单的陌生客户做人工审核;提高国际订单门槛;给低价实物商品加上更保守的风控规则。代价也很直接:正常买家会被拦,转化率会下降,发货速度会变慢。

这就是友好欺诈难处理的地方。它看起来像普通订单,损失却在收货后才爆出来。

Stripe 的边界:裁决归银行,风险却留给商户

这起案例不能写成 Stripe 直接批准拒付。Stripe 在支付链条里的角色不是发卡行,最终裁决要走客户银行和卡组织规则。

这个边界必须说清。否则批评会失焦。

但商户提出的问题并不是“请 Stripe 直接改判”。他更关心的是:这些邮件截图和拒付滥用证据,能不能报告给银行、欺诈网络,或进入 Stripe 自己的风控体系,避免同一客户继续伤害其他商户。

按该商户披露的沟通,Stripe 的回应大意是:这类证据主要影响该商户自己的账户,不会因为一个商户提交的材料,就对客户的卡、邮箱或其他信息形成跨商户处罚或风险标记。Stripe 建议商户用 Radar 规则屏蔽这个客户。

这能解决一小部分问题:别再来我这里买。

但它解决不了下一家商户的问题。下一个卖家仍然从零开始识别这个客户,仍然要等到发货、拒付、提交证据、等待裁决之后,才知道自己遇到了什么。

当然,平台也有现实约束。

不能让一个商户凭单方材料,把消费者在全网封掉。误伤正常买家,会带来更大的公平问题。卡号、邮箱、地址也可能变化,单点信息本来就不能等同于欺诈结论。

可“不能自动封禁”和“不形成任何可用信号”之间,不该只有一条线。

更合理的中间层可能是:触发复核、降低信任分、进入观察队列、要求更强验证,或在同一客户跨商户重复出现相似争议时升级处理。本文能确认的只是,在这个案例里,商户看到的结果是证据没有变成跨商户层面的保护。

这就是落差。

网络风控说得很强,争议后的证据回流才是硬指标

Stripe Radar 的核心卖点之一,是平台见过大量交易,能借助网络信号和机器学习识别单个商户看不到的风险。PayPal、Adyen、Shopify Payments 等支付或商户服务平台,也都会强调类似能力。

这个逻辑本身成立。规模越大,信号越多,模型越可能提前识别异常。

但拒付欺诈的麻烦在于,它不一定发生在付款前。下单时,卡片可能有效,地址可能匹配,风控校验也可能过关。真正的问题出现在收货之后:客户向银行发起争议,商户再被动举证。

所以,支付风控不能只看交易入口。

它还要看争议出口:商户提交的投递证明、客户沟通、政策页面、客户自曝信息,最后有没有回到网络里。没有这一步,所谓网络风控就会少半截。

这对两类读者影响最大。

| 读者 | 这件事意味着什么 | 更现实的动作 |

|---|---|---|

| 独立站、小型跨境电商商户 | 不能只相信平台会自动挡住友好欺诈 | 给重复客户、异常地区、低价国际实物订单设置 Radar 或自有规则;保留投递证明和客户沟通;必要时延后发货人工审核 |

| 支付风控、SaaS 收款产品关注者 | 反欺诈能力不能只看支付前拦截率 | 更该看争议后证据是否回流、跨商户信号如何形成、误伤怎么复核 |

商户自己的防护也有边界。Radar 规则能屏蔽已知客户,但挡不住换邮箱、换卡、换地址的人。人工审核能降低损失,却会拖慢履约。对低价商品来说,审核成本甚至可能高过毛利。

所以我不太买账的是,把责任简单推给“商户自己设置规则”。工具可以给,但网络型平台的价值,本来就在于它能看见单个商户看不见的重复模式。

接下来最该看的,不是 Stripe 会不会为这一个案道歉,而是它能不能讲清三件事:

- 商户提交的明确滥用拒付证据,在什么条件下会成为跨商户风险信号;

- 哪些证据只进入本商户账户,哪些会触发人工复核;

- 当同一客户在不同商户处重复出现类似拒付时,平台是否会升级处理。

如果这些路径说不清,独立站商户就只能继续各自筑墙。每个人都在自己的小店门口加锁,但街上的惯犯仍然可以换一家店重新开始。

回到开头那件低价 Ciglue。它之所以值得写,不是因为金额大,也不是因为能证明 Stripe 系统性纵容欺诈。目前证据还撑不起这个结论。

它真正说明的是:支付平台的网络风控承诺,到了拒付争议这一段,仍有一块很硬的盲区。谁来承认这个盲区,谁来补上证据回流机制,才是小商户真正关心的答案。