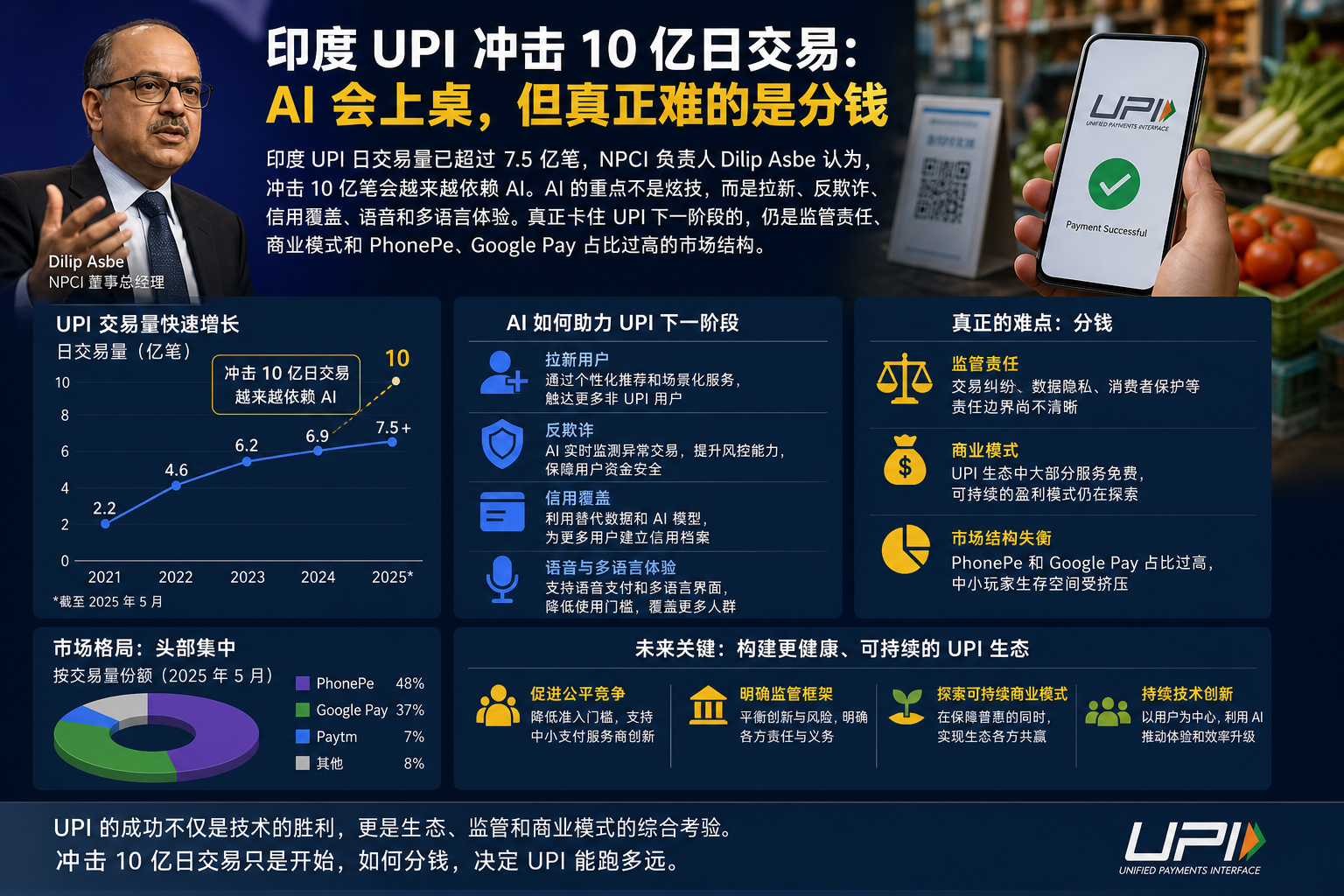

印度 UPI 已经不是“增长不错”的支付产品,而是每天超过 7.5 亿笔交易的国家级基础设施。NPCI 负责人 Dilip Asbe 现在给出的下个目标很直:日交易量超过 10 亿笔。

有意思的是,他没有把增量押在更多二维码、更多补贴、更多广告上。增量被指向 AI:新用户增长、反欺诈、识别 mule 账户、信用分发、语音和多语言 onboarding。

这才是这条新闻的看点。印度想做的,不只是让更多人付款,而是让 UPI 从支付通道往金融分发系统挪一步。路已经修好,接下来争的是路上的信用、风控和收益。

从 7.5 亿到 10 亿,AI 被用来补四个缺口

UPI 现在的规模已经很大,但增长发动机要换。城市用户、熟练智能机用户、熟悉英文或印地语界面的用户,已经不是最难抓的一批人。

Asbe 提到的 AI 场景,其实都在补 UPI 的边界。

| 场景 | 当前信息 | 直接影响 |

|---|---|---|

| 新用户增长 | AI 用于拉新和 onboarding | 更多低频用户、非熟练用户可能被纳入 UPI |

| 反欺诈 | 用 AI 识别欺诈和 mule 账户 | 银行、支付 app 要把风控前置,不能只靠事后追款 |

| 信用覆盖 | 数字足迹未来可用于扩大信用可得性 | 小商户和薄信用用户可能被看见,但也会被更细地定价 |

| 语音、多语言支付 | Hello UPI 等方案已推出,但采用率尚未起飞 | 方向对,体验和信任还没证明自己 |

| FIMI | 用于争议处理、取消 mandate 等,已服务超百万用户 | 更像早期有效应用,不是“AI 全自动金融” |

| 代理金融试验 | agentic commerce、代理支付仍偏 demo 和早期探索 | 真正放量前,监管和责任边界要先落地 |

边界要说清。NPCI 不是已经全面推出 AI 代理金融产品,也不是 AI 已经大规模替用户放贷。

更准确的说法是:UPI 积累了支付行为和数字足迹,AI 可能把这些足迹变成风控、授信、交互和服务分发的材料。

这对普通用户最直接的变化,是入口会变低。不会打字、不会找菜单、不会用英文界面的人,理论上可以通过语音和本地语言完成更多操作。

但对银行和支付公司来说,难度会变高。它们要处理的不再只是“这笔钱有没有转成功”,还包括“这条指令是谁下的、是否充分授权、出了错谁负责”。

AI 能扩边界,也会把责任问题推到台前

支付系统最怕两件事:骗子跑得比规则快,责任落不到人头上。

AI 正好同时碰到这两件事。

如果一个 AI 代理帮用户完成支付,钱转错了算谁的?用户授权是否清楚?模型误判导致损失,银行、钱包、NPCI、商户、AI 服务商谁兜底?

Asbe 提到,系统需要能查看用户给代理的指令和同意记录。这句话比“AI 支付”四个字重要得多。

金融不是聊天机器人。聊天错了可以重来,钱转错了就是事故。AI 在金融里的核心能力,不是显得聪明,而是可审计、可复核、可追责。

所以短期内,银行和大型 fintech 不太可能把代理支付采购成一个“能自动帮用户花钱”的大开关。更现实的动作,是先把 AI 放进客服、争议处理、欺诈识别、授权记录、交易提醒这些环节。

开发团队也会跟着调整优先级。与其急着做一个会下单的 AI,不如先做可留痕的 consent log、可解释的风控规则、可回滚的交易流程。

用户和小商户则会更矛盾。一边,他们需要更简单的语音、本地语言和信用入口;另一边,一旦授权链条说不清,吃亏的人往往最难申诉。

印度想用小模型解决一部分问题。Asbe 认为,银行、金融科技公司和生态参与者可以基于本地数据,做更垂直、更确定的小语言模型。

这个判断我买账。金融场景不需要模型吟诗,需要它少胡说、懂规则、能被审计。大模型像通才,小模型更像柜员。金融系统真正敢交付的,通常是后者。

UPI 下一战,不是功能战,是收益和平台权力

UPI 还有一个绕不开的结构性问题:PhonePe 和 Google Pay 合计占 UPI 超过 80% 份额。

监管方曾计划把单一 UPI app 市占上限压到 30%。目前时间点是 2026 年 12 月 31 日,但这个计划仍有继续延期的可能。

这不是简单的“谁太大了就拆谁”。Asbe 说得很实在:UPI app 切换成本低,核心功能差不多。PhonePe 和 Google Pay 能做大,是因为它们投入了大量资金。

新玩家进不来,缺的不是入口,而是可持续商业回报。

“天下熙熙,皆为利来。”这句老话放在 UPI 上一点不旧。支付如果长期只是免费通道,所有人都想要流量,却没人愿意无止境烧钱。

NPCI 自己的 BHIM 也说明了这一点。它的交易量有增长,但市占大约只有 1%。Asbe 对 BHIM 的定位也清楚:主权、安全的替代选项,不是短期冲份额的市场攻击者。

这对新 UPI app 的动作很具体:不要指望靠转账、扫码、收款这些同质化功能抢回市场。更可能的路线,是围绕商户服务、信用产品、风控能力、本地语言入口去找收入。

对商户也一样。以后摆在面前的未必只是“用哪个 app 收钱”,而是哪个平台能顺手给你结算、贷款、对账、营销和风险定价。

历史上,铁路修成后,利润常常不只在铁轨本身,还在货运、车站和沿线商业。UPI 不完全一样,但结构有相似处:基础设施越开放,围绕基础设施的分发权越值钱。

AI 会加速这个过程。它需要数据、算力、风控经验和用户入口。大平台天然更有这些东西。小玩家如果只拿到接口,拿不到收入,最后还是给大平台打工。

接下来只看几个硬变量:30% 市占上限会不会真的执行;AI 代理支付的授权和责任规则怎么定;语音支付能不能从好看的演示变成高频使用;新 UPI app 能不能找到支付之外的收入。

回到开头那个 10 亿日交易目标。UPI 的下一段增长,表面看是 AI 进支付,底层其实是金融分发权重新排座次。谁能识别风险,谁能承担责任,谁能从支付之外赚钱,谁才有资格坐到下一张桌子上。