Impulse Space 又融了 5 亿美元。

放在今天的科技新闻里,这个数字不算陌生。AI 公司动辄几十亿美元,GPU、模型、数据中心把市场胃口撑大了。但航天硬件不一样。模型可以一夜发版,火箭级、推进剂、轨道转移器、月面着陆器,没法靠 PPT 更新。

这家公司成立 5 年,累计融资已经超过 10 亿美元,员工超过 500 人,还挂着约 200 个空缺岗位。创始人 Tom Mueller 是 SpaceX 前推进专家。这几个细节,比“5 亿美元 D 轮”本身更有信息量:Impulse 已经不是一个小团队讲愿景,而是在把自己推向制造、测试、交付的重资产阶段。

融资新闻只说明市场愿意买故事。航天新闻还要问一句:它到底飞过什么,接下来还能不能按期飞。

发生了什么:5 亿美元押注“卫星上天之后怎么办”

Impulse Space 周二宣布完成 5 亿美元 D 轮融资。公司业务核心不是发射火箭,而是做在轨机动和轨道运输。

过去商业航天的主问题是“怎么把东西送上天”。火箭复用、拼车发射、低轨星座,都是这个逻辑。

现在问题往后走了一步:

- 卫星进了低轨后,还要去哪里?

- 能不能更快去高轨?

- 能不能临时改道、靠近检查、避开风险?

- 小卫星能不能少带推进系统,把复杂轨道任务外包出去?

Impulse 切的就是这一段。

几个关键信息可以压缩成一张卡片:

| 项目 | 定位 | 当前状态 | 该怎么看 |

|---|---|---|---|

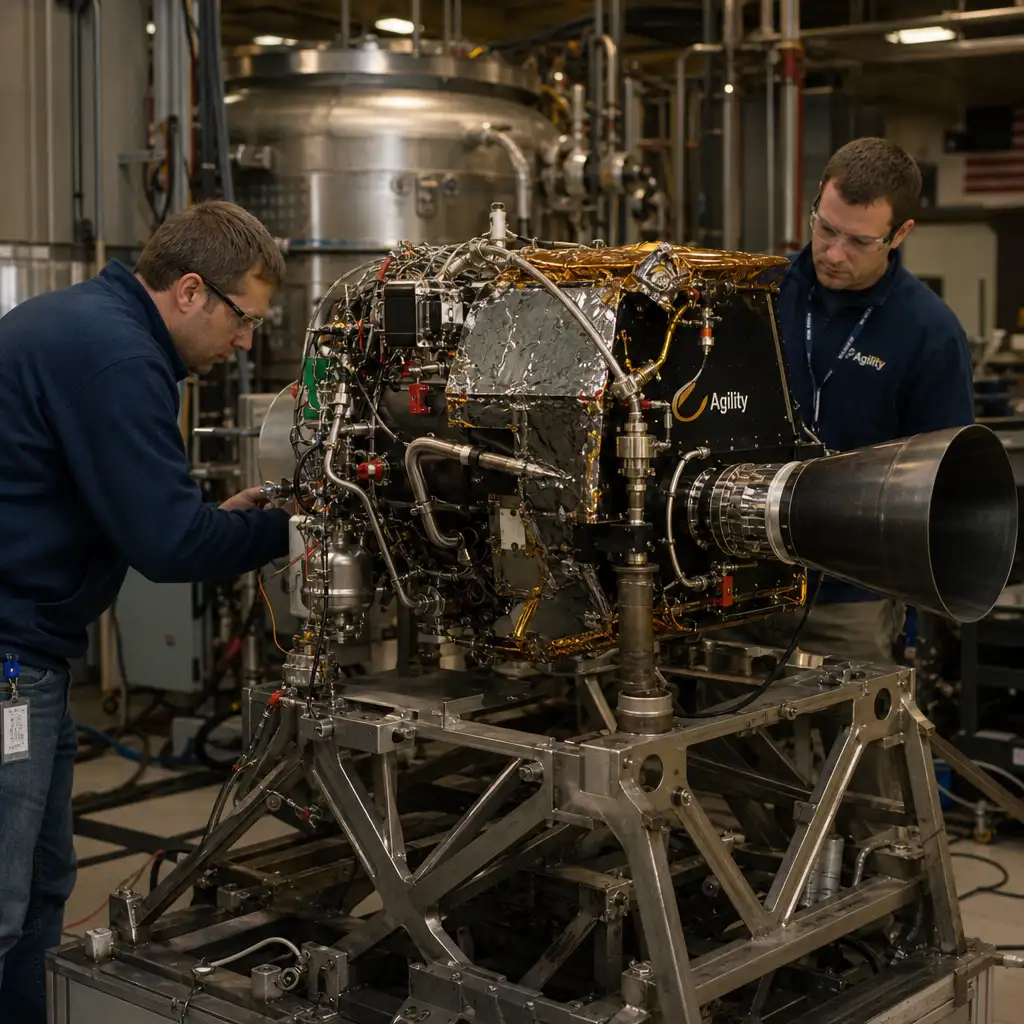

| Mira | 小型在轨机动平台 | 已执行 3 次任务 | 至少有飞行履历,不只是图纸 |

| Helios | 大型 kick stage | 计划在 Caravan 拼车任务中首飞 | 估值故事的主轴,成败要看首飞 |

| Caravan | 小航天器直达地球同步轨道拼车 | 公司称首批任务已订满,后续机会指向 2028 年 | 需求信号存在,收入质量还看不清 |

| 月面着陆方案 | Helios 叠加优化着陆器 | 仍属于规划和能力宣称 | 1 至 2 吨月面运载还不是验证结果 |

Mira 用的是一氧化二氮和乙烷等无毒推进剂。相比传统有毒推进剂,这类方案在地面操作、安全流程和任务周转上可能更友好。

但航天行业不按“听起来更先进”结账。最后仍然看可靠性、比冲、成本、批量制造和任务复盘。

为什么重要:Helios 才是这轮融资的估值核心

Impulse 最值得看的不是 Mira,而是 Helios。

Helios 被设计成大型 kick stage,放在 Falcon 9 两级火箭之上,把小型航天器直接送往地球同步轨道。对卫星运营商来说,这可能减少轨道抬升时间,也可能让小卫星进入过去更依赖大型平台的轨道位置。

这件事的商业味很浓。

如果 Caravan 这类服务跑顺,卫星公司可以少做一部分自带推进能力,把末端轨道运输交给外部服务商。它买的不是一个推进器,而是时间、轨道选择权和任务复杂度外包。

但买方不会只看宣传图。真正会被盯住的是这些东西:

- Helios 首飞时间;

- 任务失败责任怎么分;

- 保险费率怎么定;

- 拼车任务能不能按期交付;

- 首批“订满”对应多少真实收入和利润率。

Impulse 不是没有竞争者。D-Orbit、Momentus、Exotrail 等公司也在做轨道转移、末端部署或卫星服务。Impulse 的优势是 Mueller 的推进系统履历,以及 Mira 已经飞过 3 次。

这能降低怀疑。不能替代交付。

航天行业最残酷的一点就在这里:履历只让客户愿意开会,飞行成功才让客户愿意续单。

谁受影响:商业卫星、太空军、NASA 的算盘不一样

这轮融资背后,受影响最直接的不是普通用户,而是三类客户。

商业卫星公司关心成本和时间。

如果直达高轨拼车稳定,小卫星公司可以更灵活地设计任务。少等轨道抬升,少背复杂推进系统,发射规划也更像买物流服务。但这套逻辑只有在服务稳定之后才成立。一旦首飞延迟、任务失败或保险成本上升,外包优势会立刻缩水。

美国太空军关心机动性。

俄中航天器在高价值轨道上的接近、侦察和潜在敌对行为,让“卫星会不会动”从效率问题变成安全问题。固定在轨道上的资产像靶子。能快速变轨、检查、靠近或撤离的航天器,才适合太空对抗的新常态。

NASA 关心月球运输能力。

Impulse 提出一个更大的说法:Helios 叠加优化月球着陆器后,可把 Falcon 9 单次月面运载能力从现有商业着陆器约 100 至 200 公斤,提高到 1 至 2 吨。

如果成真,这会影响 NASA 后续月球基地基础设施运输的成本结构。月面不缺概念,缺的是稳定把东西送到指定位置的能力。

但这里必须踩刹车。1 至 2 吨月面运载目前仍是公司宣称,不是已完成验证,也不等于 NASA 已经把 Moon Base Phase 2 的运输任务交给 Impulse。

月面运输不是把推进级做大就完事。着陆器结构、制导导航、热控、通信、任务认证、发射窗口,哪个都不讲情面。

我的判断:AI 讲速度,航天讲偿债

我更在意的不是 Impulse 融了 5 亿美元,而是它已经走到一个更难的位置。

小公司讲愿景,市场可以宽容。进入 D 轮,累计融资超过 10 亿美元,员工 500 多人,还要再招 200 人,性质就变了。资本给的不是掌声,是倒计时。

航天硬件有一种很古老的行业气质:欠下的账,最后都要在试验台、发射场和事故报告里结。

AI 公司可以用新模型、新 benchmark、新发布会不断滚动叙事。航天公司不行。一次首飞延迟,供应链跟着等;一次任务异常,保险、客户、监管、后续订单一起重算。

这也是为什么我不太买账“融资额等于技术胜利”的叙事。

融资只能证明三件事:市场相信这个方向、团队有说服力、投资人愿意承担时间风险。它不能证明 Helios 能按期首飞,不能证明 Caravan 能长期满载,也不能证明月面 1 吨级运输已经接近工程闭环。

当然,不能把这事看扁。

在轨机动确实正在变成更真实的需求。低轨越来越拥挤,高价值轨道越来越敏感,小卫星越来越多,太空军越来越强调响应速度。航天从“能上天”走向“上天后还能动”,这是方向上的变化。

铁路时代,最赚钱的不总是造火车的人,也可能是掌握枢纽、调度和货运网络的人。这个类比不完全一样,太空运输的规模还远没到铁路那一步。但重复的是同一种权力结构:谁控制关键路径,谁就能收取时间和确定性的费用。

Impulse 想做的,正是轨道里的关键路径。

问题在于,关键路径不是喊出来的。它要靠按期交付堆出来。今天的 Impulse 有融资、有团队、有飞行履历,也有一个更大的 Helios 故事。它离“轨道物流基础设施公司”近了一步,也离工程审判近了一步。

接下来最该看的不是下一轮估值,而是三件硬事:

- Helios 能不能按计划首飞;

- Caravan 的“满订”能不能变成准时交付;

- 月面运载方案能不能拿到 NASA 或商业客户的明确合同。

《左传》里有句话,“多行不义必自毙”,放在商业航天上当然不能照搬。更贴切的意思是:事情做多了,真相会自己出来。航天尤其如此。飞过,才算数。常飞,才值钱。

这轮融资让 Impulse 站上了更亮的台子。但台子越亮,遮羞布越薄。AI 热闹归 AI,航天硬件还是老规矩:纸上千钧,不如一飞定音。