General Fusion的股票代码GFUZ周一登陆纳斯达克,开盘价12.85美元,当天午后涨幅一度达到40%。这让它成为全球第一家公开挂牌交易的核聚变公司,比同样计划借壳上市的TAE Technologies——它要和Trump Media合并——抢先了数月。

投资者显然愿意为"第一个"买单。但如果把这笔上市交易拆开看,数字并不像涨幅那么亮眼:公司宣称的1.5亿美元现金,相当一部分并非来自这次上市本身。

1.5亿美元现金,多少是"上市"赚来的

General Fusion与Spring Valley Acquisition Corp. III的反向并购,信托账户原本规模约2.3亿美元。这类SPAC交易几乎都会遭遇股东赎回潮,这次也不例外。据《环球邮报》估算,扣除赎回和费用后,公司从信托账户实际到手的钱可能不足3000万美元。

公司官方说法是"持有约1.5亿美元现金",这个数字之所以能撑起来,靠的是另一笔约1.08亿美元的私募配售(PIPE)——这笔钱和SPAC信托账户是两回事,严格说不算"公开市场"融资的成果。换句话说,标题上的"上市"更像一个融资通道,真正兜底的还是老投资人。

- 提醒.公司此前因资金紧张裁员超过25%,又靠一轮"pay to play"式追加融资续命,现在的现金结构并未从根本上解决长期烧钱问题,未来仍可能面临增发稀释。

"击破点"不是一个词,是三层门槛

原文提到LM26的"击破点"目标已从2026年推迟到2028年或更晚,但很少有报道说清楚,这个目标究竟是哪一层的"击破点"。

核聚变行业里,"breakeven"至少分三种:科学/劳森判据击破点(等离子体自身释放的能量超过加热它所需的能量)、等离子体增益,以及工程/净电力击破点(整台机器扣掉压缩机、加热器、控制系统全部耗电后仍能净输出)。公司现在说的2028年目标,只是第一层。

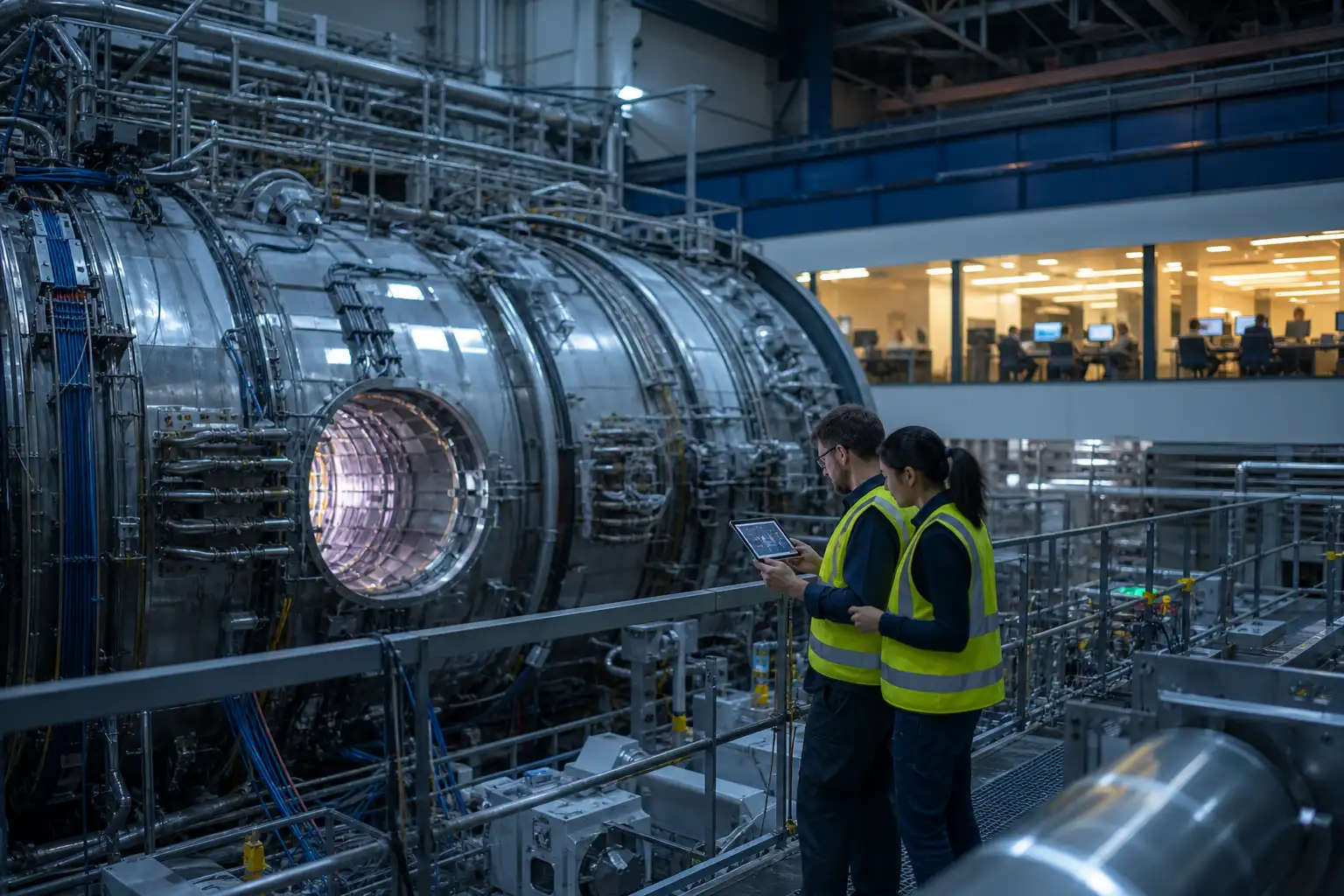

公司今年6月宣布LM26通过锂衬里压缩达到约0.72 keV(约840万摄氏度),密度和极向磁场都提升了约十倍,这是真实的技术进展。但从0.72 keV到10 keV再到真正的劳森判据全面验证,中间还差着数量级,更别提2035年目标的商业净发电——那需要额外算上机器自身的耗电。

上市解决的是现金流,不是等离子体的物理问题。

和TAE/Trump Media比,这笔交易其实"小"

同期还有一笔更引人注目的交易:TAE Technologies计划与Trump Media & Technology Group全股票合并,交易估值超过60亿美元,消息公布当天DJT股价盘中一度涨超40%。相比之下,General Fusion与Spring Valley这笔交易估值约10亿美元,不到TAE案子的六分之一。

两笔交易的性质也不一样。General Fusion是一个相对纯粹的聚变技术标的,买的人赌的是LM26能不能按时验证;TAE与Trump Media合并后,投资者买到的是一个包含Truth Social、加密金融产品在内的复合体,历史上这类标的的股价更容易被政治情绪和散户热度带着走,和聚变本身的技术进展关系没那么直接。

General Fusion抢先完成交易,拿到了"首家"的名头,但规模和曝光度都远不如TAE那笔还没走完的合并。这个"第一",更像是小步快跑的结果,不代表它在资金实力上占了上风。

谁该盯紧这只股票

对散户和机构投资者来说,首日40%的涨幅目前还找不到基本面支撑——没有新的技术突破,也没有财务改善,更像是"稀缺性"和"叙事简单"带来的动量交易。分析师尚未给出成熟的目标价,这意味着短期波动可能会比较剧烈。

接下来值得盯的,是公司下一份财报或监管文件会不会披露确切的赎回金额和实际到账现金;LM26能不能在近期稳定复现1 keV,而不是单次峰值;以及TAE与Trump Media的合并最终能不能按计划完成。这些节点,比股价本身更能说明核聚变商业化到底走到了哪一步。