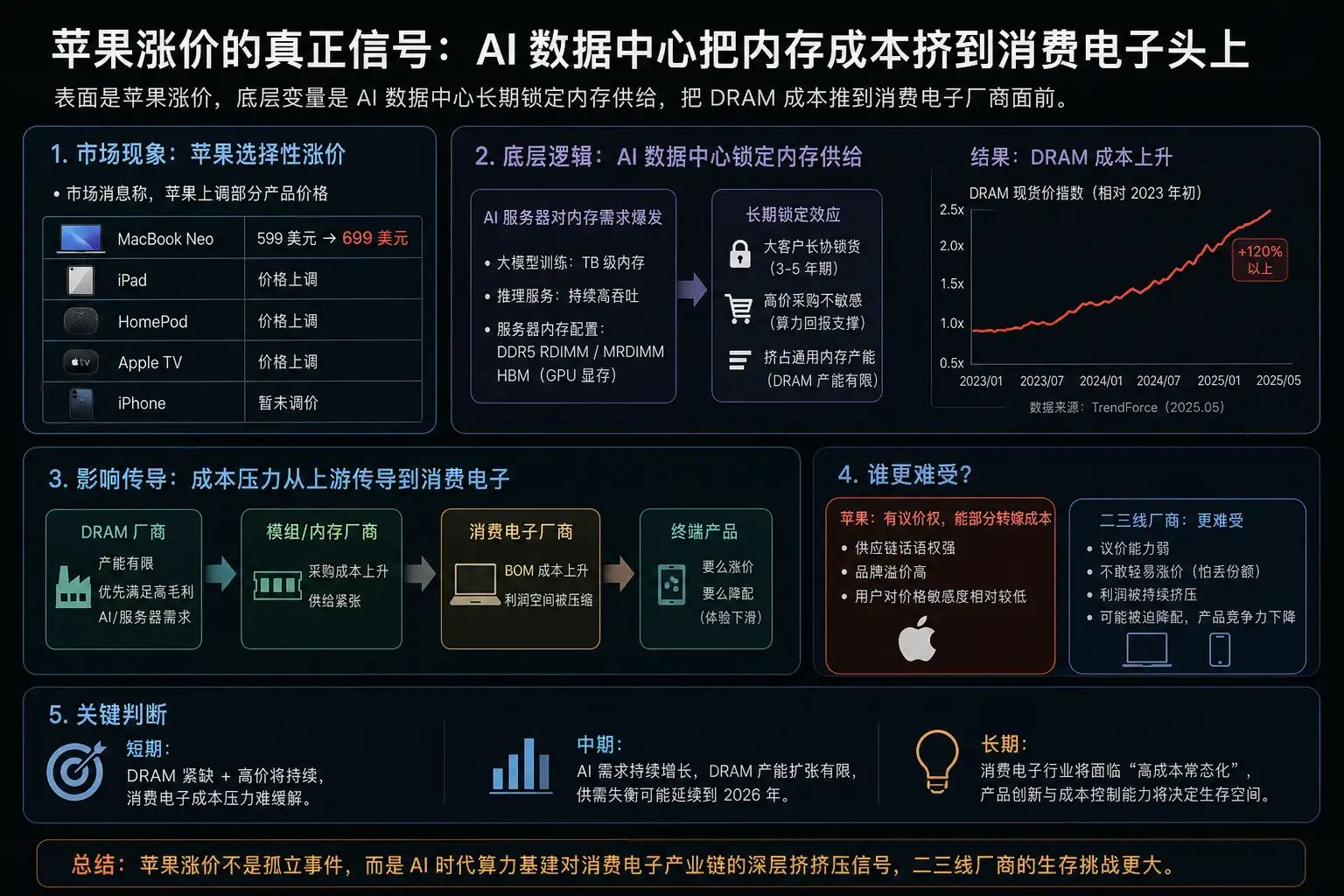

苹果这次涨价,最刺眼的不是 MacBook Pro 又贵了,而是一台入门 MacBook Neo 从 599 美元涨到 699 美元。这个变化直接抹掉了它相对 Dell XPS 13 的 100 美元价格优势。

按目前市场消息,涨价覆盖 MacBook、iPad、HomePod 和 Apple TV,iPhone 暂时没动。但别急着把它看成苹果又在“收苹果税”。这次更像一张成本账单,从 AI 数据中心一路传到了普通人的购物车里。

涨了哪些,涨了多少

这轮调整的核心事实很简单:苹果把一批吃内存、吃存储的产品价格往上抬,幅度不小。

| 产品 | 原起售价 | 新起售价 | 直接变化 |

|---|---|---|---|

| MacBook Neo | 599 美元 | 699 美元 | 贵 100 美元,失去对 Dell XPS 13 的 100 美元价格优势 |

| MacBook Air 512GB | 1099 美元 | 1299 美元 | 贵 200 美元 |

| MacBook Pro 1TB | 1699 美元 | 1999 美元 | 贵 300 美元 |

| iPad Air 128GB | 599 美元 | 749 美元 | 贵 150 美元 |

| iPhone | 暂未调整 | 暂未调整 | IDC 分析师认为秋季发布前后仍有涨价压力 |

资本市场的反应也很直接:苹果股价跌近 5%,Dell 跌超 8%。这说明投资者看的不是某一款产品贵了 100 美元,而是整个 PC 和消费电子定价体系要重新算账。

背后的成本压力来自 DRAM。相关预测称,DRAM 价格在 2026 年一季度最高上涨 98%,本季度预计还会再涨 58% 到 63%。如果这个涨幅持续,厂商不可能只靠自己消化。

消费电子最怕的不是一次涨价,而是成本曲线突然换了方向。过去几年,手机和 PC 厂商习惯了存储容量变大、价格慢慢下探;现在这条路被 AI 基建横插了一刀。

AI 数据中心正在改写供应优先级

过去,苹果这种级别的公司是供应链里的优先客户。它有规模、有现金、有长期订单,供应商愿意围着它转。

现在情况没那么舒服了。

AI 数据中心需要大量 HBM、DRAM、SSD 和服务器相关存储。云厂商、AI 公司、服务器厂商会签长期供货协议,提前锁产能、锁价格、锁交付。对内存厂商来说,这类订单更稳定,单价也更好看。

这就改变了排序。

消费电子不再天然站在牌桌中央。哪怕是苹果,也只能隔离一部分冲击,不能把冲击完全挡在门外。

这和 19 世纪铁路扩张有点像,但不完全一样。铁路时代,钢铁、煤炭、土地和金融资源被一条新基础设施吸走,其他行业跟着涨成本。今天的 AI 数据中心也在做类似的事:它不只是买 GPU,它把内存、电力、机房、网络和资本开支一起卷走。

“天下熙熙,皆为利来。”这句老话放在内存市场很合适。供应商不是突然偏爱 AI,而是 AI 订单给的钱、给的确定性、给的增长故事,都比普通消费电子更诱人。

苹果当然不是没有办法。它可以提前锁单,可以调整配置,可以把涨价包装成产品升级,也可以让高端型号承担更多利润。但这次价格变化至少说明一件事:强如苹果,也没法让 AI 基建带来的成本波动完全消失。

普通用户先遇到的不是“AI 红利”,而是换机变贵

对消费者来说,这件事的影响很具体。

如果你本来打算买入门 MacBook,699 美元的新起点会让选择变尴尬。过去 599 美元的 MacBook Neo,可以靠价格压 Dell XPS 13 一头;现在优势没了,比较会重新回到屏幕、续航、系统、售后和生态。

如果你是学生、自由职业者、小团队采购,最现实的动作不是研究 AI 数据中心,而是重新算预算:

| 人群 | 直接变化 | 更现实的动作 |

|---|---|---|

| 学生、轻办公用户 | 入门 Mac 门槛抬高 | 等教育优惠、看旧款库存,或转向 Windows 轻薄本 |

| 小团队采购 | MacBook Air / Pro 单台成本上升 200-300 美元 | 延后换机、统一采购低配,或把高配留给设计和开发岗位 |

| iPad 用户 | iPad Air 128GB 涨到 749 美元 | 普通笔记、影音用户更可能转向旧款 iPad 或安卓平板 |

我更在意的是第二类人。大公司可以吞掉几百美元差价,小团队不行。十台机器就是几千美元,够买软件订阅,也够多发一个月外包费用。

这就是 AI 基建外溢成本最不体面的地方:收益先被云厂商、芯片厂商和模型公司讲成故事,成本却先落到普通硬件价格上。

苹果能转嫁,别人未必转得动

有个反方观点也要讲清楚:苹果涨价不一定全是内存成本。汇率、关税、产品配置变化、渠道策略、地区差异,都可能影响最终售价。苹果官方如果没有逐项解释成本构成,外界很难把每一美元都对应到 DRAM 上。

所以,不能把这事简单写成“AI 导致苹果涨价”。更准确的说法是:AI 数据中心扩张正在推高关键存储部件价格,而苹果的调价让这个压力变得可见。

但这不削弱判断,反而让问题更现实。

苹果有品牌溢价,有封闭生态,有高端用户黏性。它把 MacBook Pro 1TB 从 1699 美元提到 1999 美元,用户会骂,但很多人最后还是买。因为开发、剪辑、设计、iPhone 协同,都是迁移成本。

二三线 PC 厂商和安卓平板厂商就没这么轻松。涨价,用户跑;不涨价,利润薄。分析师认为竞争对手可能涨得更狠,原因也在这里:它们没有苹果那么厚的毛利垫,也没有那么强的生态锁定。

这才是这条新闻真正扎人的地方。

AI 公司买内存,是为了训练模型、卖算力、抢未来入口;消费电子厂商买内存,是为了把机器卖给普通人。过去这两条需求线相对平行,现在它们撞到同一个产能池里。

接下来最该看的不是苹果会不会再发一篇漂亮说明,而是三件事:DRAM 涨价是否继续、iPhone 秋季发布前后是否被迫调价、PC 厂商会牺牲销量还是牺牲利润。

iPhone 目前还没涨,这是边界。IDC 分析师说秋季发布前后压力仍在,这也是边界。边界没破之前,不要提前替苹果宣布 iPhone 涨价;边界一旦破了,消费电子行业的成本秩序就会更难看。