普林斯顿核聚变初创公司 Thea Energy 又拿到一笔大钱:1 亿美元 B 轮,U.S. Innovative Technology Fund 领投,且为超额认购。

加上此前 2024 年初的 2000 万美元 A 轮,Thea 的私人融资总额达到 1.3 亿美元。公司接下来要把钱花在两件事上:扩大小型磁体制造能力,并从明年开始建设 Eos 示范装置。

这件事有意思的地方,不是“核聚变公司又讲了一个清洁能源故事”。真正值得看的是,Thea 想把仿星器最难、最贵、最不好造的部分,拆成规则小磁体和软件控制。

如果这条路走通,融资优势才可能变成商业化优势。走不通,1.3 亿美元也只是更贵的一次工程验证。

1 亿美元买的是工程验证时间

Thea 的时间表很清楚:2030 年完成 Eos,2034 年让商业反应堆 Helios 上线。

这不是一个已经兑现的节点。原始信息没有显示 Thea 已实现净能量增益,也没有显示商业电站已经建成。现在更准确的说法是:它拿到了足够资金,去把一条制造路线推到更硬的验证阶段。

| 项目 | Thea Energy 当前安排 | 更现实的含义 |

|---|---|---|

| B 轮融资 | 1 亿美元,U.S. Innovative Technology Fund 领投 | 资金较充足,进入核聚变初创公司头部融资梯队 |

| 既有融资 | 2024 年 A 轮 2000 万美元,总私人融资 1.3 亿美元 | 从早期研发转向更重的工程建设 |

| 资金用途 | 扩大小型磁体制造,明年启动 Eos 建设 | 压力会落到制造、装配、校准和供应链 |

| 时间表 | Eos 2030 年完成,Helios 2034 年上线 | 与同行商业化窗口接近,但延期风险仍在 |

我更在意的是“钱买到了什么”。

它买到的不是技术终局,而是制造时间。核聚变行业最容易被误读的地方也在这里:融资不是点火,估值不是发电,示范装置也不是商业电站。

对硬科技和气候科技投资人来说,动作应该更具体:不要只看下一轮融资能不能跟上,要把尽调重点移到磁体产线、装配容差、软件校准、维护路径上。若这些问题回答不清,2034 年的商业化目标就只能按高风险项目折价。

对关注核聚变商业化的产业读者来说,也不必急着把 Thea 当作电力供应商看。更合理的做法,是把它当作仿星器路线的制造样本观察:Eos 是否按期启动,才是下一张关键牌。

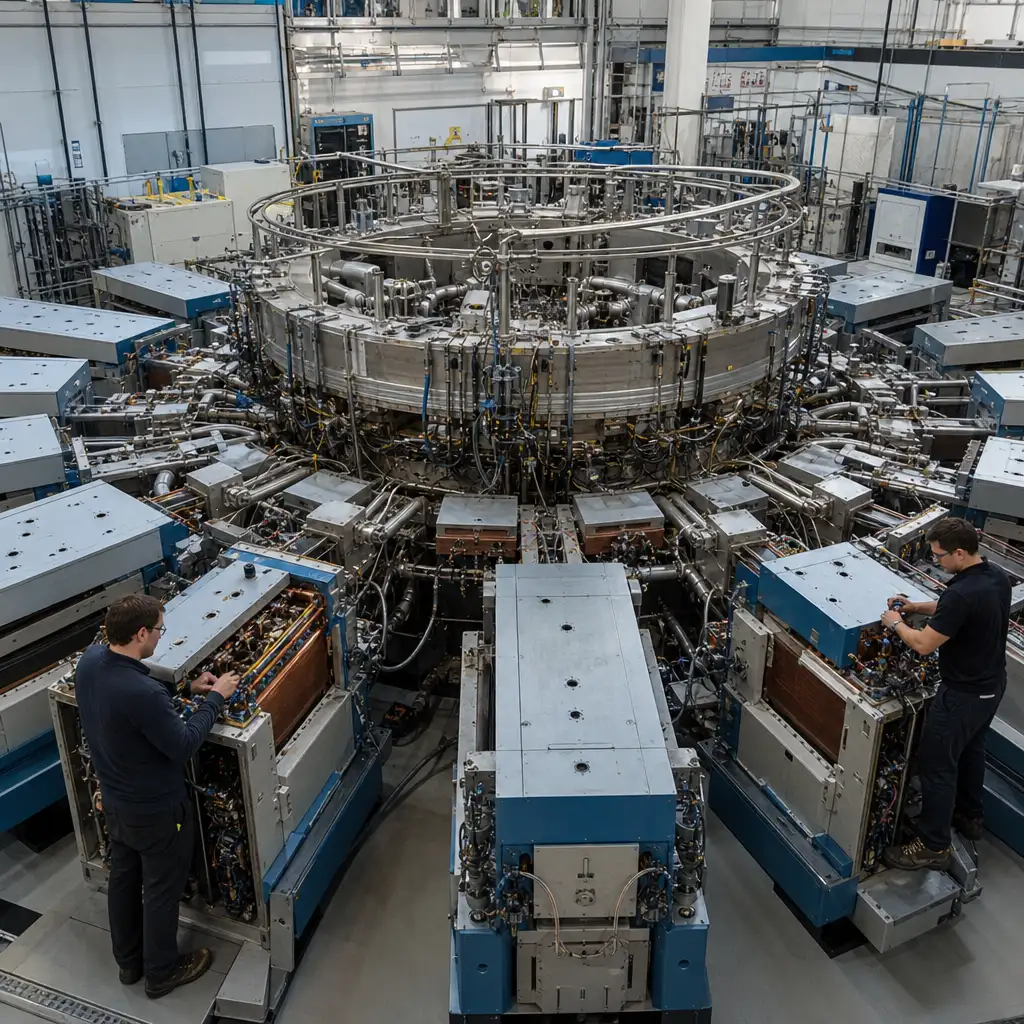

“像素化磁体”想改掉仿星器最笨重的部分

Thea 走的是仿星器路线。

仿星器的优点是等离子体更稳定,理论上更适合长时间运行。它的老问题也很扎眼:为了形成复杂扭转的磁场,传统仿星器往往需要形状极不规则的磁体。

这种磁体不好造,也不好装。成本、工期、容差,都会被异形硬件放大。

Thea 的解法,是用许多规则的小型矩形磁体包围反应堆核心。每个磁体都可以调节,像显示屏上的像素一样,由软件共同生成所需磁场。

这个类比很直观:传统仿星器像是把一整块复杂曲面硬做出来;Thea 更像是用很多可控像素拼出同一个图案。

它还曾故意让测试磁体错位安装,再用软件补偿误差。这个细节比口号重要。真实电站不可能永远处在理想装配条件下,能不能容错,关系到后期维护成本。

但复杂性没有凭空消失。

Thea 只是把一部分复杂性,从“异形磁体制造”挪到了“规则磁体制造加软件控制”。这可能更适合批量化,也可能更适合维护。可磁场控制、热负荷、材料寿命、停机检修,都会在更大装置上重新出现。

这就是它的核心赌注:用软件和模块化,把仿星器从“能做但太难造”,推向“能造、能修、能复制”。

如果成功,受影响最大的不是普通用电用户,而是两类人。

一类是气候科技投资人。他们会更愿意把仿星器路线纳入组合,而不是只盯着托卡马克。另一类是潜在产业客户和电力买家。他们不会立刻签下大规模采购承诺,但可能会把技术观察窗口延后到 Eos 建设和运行数据出来之后。

换句话说,现在还不是买电的时点,是看工厂和装置进度的时点。

Thea 和 CFS 抢同一个窗口,但风险不在同一处

Thea 并不是独自奔跑。

Commonwealth Fusion Systems 是核聚变商业化里更受关注的竞争者之一,走的是更主流的托卡马克路线,并曾表示希望在 2030 年代初让位于弗吉尼亚的 Arc 反应堆上线。

两家公司都在抢同一个窗口:把核聚变从实验室装置推到电网、购电协议和资本预算能理解的工程产品。

| 公司 | 技术路线 | 近期目标 | 主要风险 |

|---|---|---|---|

| Thea Energy | 仿星器,小型可调磁体 | Eos 2030,Helios 2034 | 软件控制能否放大到电站级制造和运维 |

| Commonwealth Fusion Systems | 托卡马克,高场磁体路线 | Arc 计划 2030 年代初上线 | 高场磁体、等离子体运行和电站集成压力 |

CFS 的路线更主流,产业理解成本低一些。Thea 的路线更像是在改制造方法,赌的是仿星器长期稳定性的优势能被更便宜、更可复制的磁体系统释放出来。

我不太买账的是,把融资规模直接等同于技术胜率。

核聚变不是资本越密集,物理规律就越配合。Thea 现在的优势,是它拿到了推进工程验证的资源;它的短板,是关键假设还要靠 Eos 和后续制造能力来证明。

接下来最该看的,不是公司还会不会再融资,而是四个变量:Eos 是否按计划开建;小型磁体能否稳定批量制造;软件补偿在更复杂装配条件下是否可靠;装置维护和停机成本是否有清晰路径。

这些变量比口号冷,也比融资新闻有用。

Thea 把一个老问题换了问法:仿星器是不是非得靠昂贵复杂的异形磁体才能走向电站?如果规则磁体和软件控制能接住这个难题,它就有机会把路线差异变成商业差异。

但在那之前,2034 年还只是目标,不是承诺。