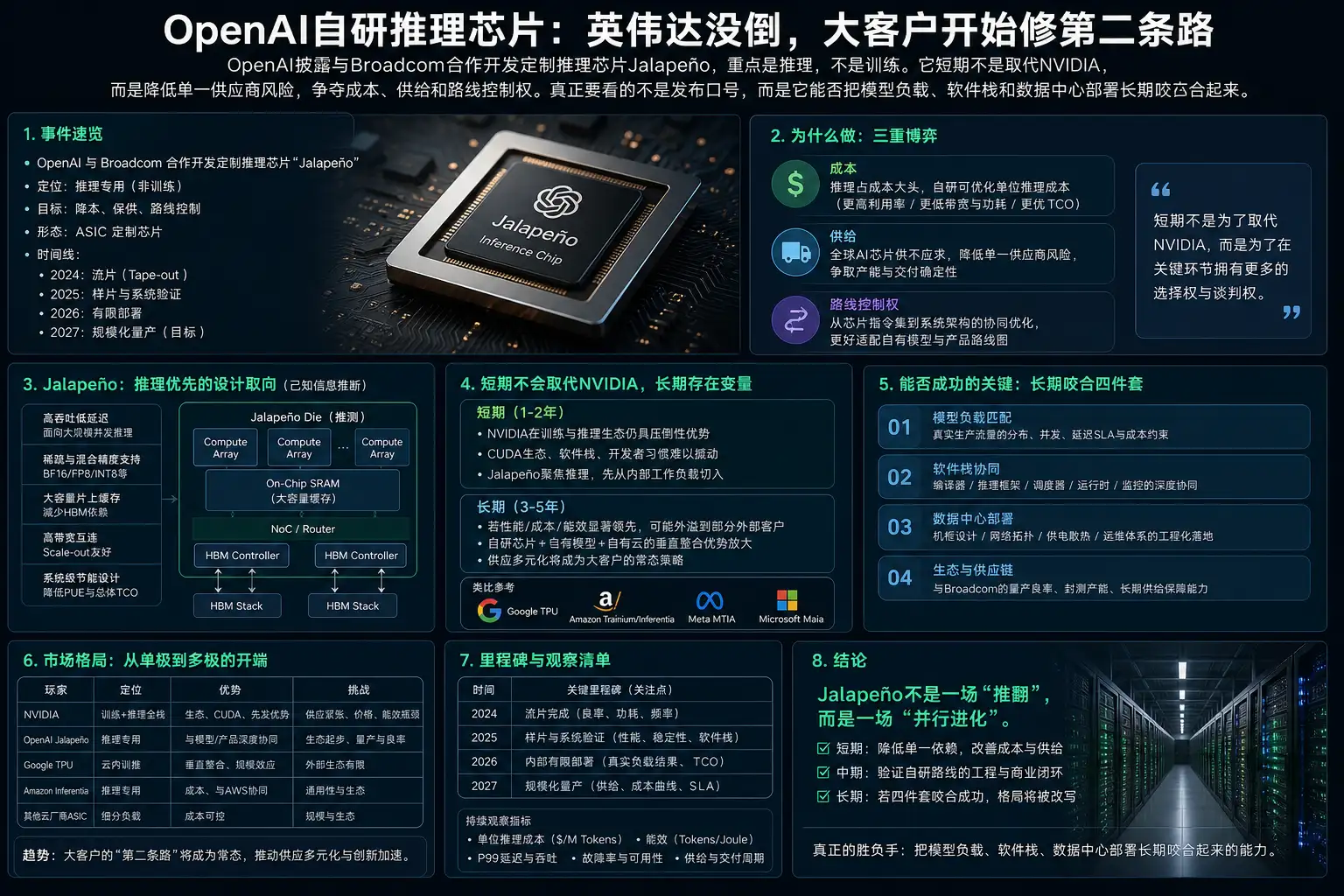

OpenAI这次没有宣布“英伟达杀手”。它披露的是Jalapeño,一颗与Broadcom合作开发的定制推理芯片。

重点是推理。模型训练好之后,每天回答用户请求,靠的就是推理算力。对ChatGPT这类产品来说,推理不是一次性投入,而是长期账单。

这件事最值得看的一点,不是OpenAI突然要变成芯片公司。它更像是在承认一个现实:AI公司不能一直把成本、交付和产品节奏押在单一供应商身上。

谁在造芯片,目的并不一样

Google、Apple、SpaceX、OpenAI都在做自研或定制芯片,但不能简单归成“围攻NVIDIA”。它们的工作负载、商业目标和控制点都不同。

| 公司 | 芯片路线 | 更现实的目标 |

|---|---|---|

| OpenAI | 与Broadcom合作定制推理芯片Jalapeño | 降低推理成本,减少对单一AI芯片供应商的依赖 |

| 长期投入TPU等自研加速器 | 服务搜索、云和AI工作负载,掌握基础设施节奏 | |

| Apple | 自研终端芯片 | 控制性能、能耗和设备体验 |

| SpaceX | 面向自身业务的芯片能力 | 适配航天、通信等特殊场景 |

共同点不是“颠覆”,而是“控制”。

控制供给,控制成本曲线,控制软硬件协同。更关键的是,控制下一代产品要按谁的节奏走。

对AI模型公司来说,训练像修大坝,推理像每天放水。前者贵,后者磨人。用户越多,推理账单越硬。

所以Jalapeño的意义,不在于它马上能替代多少GPU。目前没有可靠公开信息能支撑性能、量产时间、成本节省比例这些判断。能确定的是,OpenAI开始把推理负载变成硬件路线的一部分。

这会影响几类人。

AI基础设施团队会更谨慎地看采购周期。只买通用GPU,风险是价格和供给受制于人;押定制ASIC,风险是路线变窄、迁移成本上升。

科技公司战略和投资观察者也要换一个看法。不能只盯“谁买了多少卡”,还要看谁有能力把模型、编译、网络、数据中心和供应链合在一张表里算账。

自研芯片先是议价权,不是全面替代

我不太买账“英伟达霸权要崩了”的说法。

NVIDIA强的不是一块GPU。它强在CUDA生态、软件栈、网络互联、供应链能力、开发者习惯,以及多年工程验证带来的确定性。

AI公司买NVIDIA,买的是算力,也是少踩坑的保险。

OpenAI找Broadcom合作,也说明它不是闭门从零造芯。更准确地说,这是定制ASIC合作:OpenAI提供工作负载需求和系统目标,Broadcom提供芯片设计、工程和供应链能力。

这条路比买现成GPU更贴身,也比自己硬造一整套芯片体系现实。

但第一阶段的价值,多半不是替代,而是议价。

大客户手里有第二条路线,和供应商谈价格、交付、优先级时,姿态就不一样。天下熙熙,皆为利来。芯片产业尤其如此,嘴上讲生态,账上看毛利。

对云厂商和算力采购方来说,接下来可能会出现更复杂的采购动作:一部分继续锁定NVIDIA,保证兼容和交付;一部分开始测试定制芯片,给高频、稳定、可预测的推理任务找更便宜的跑道。

对开发者和AI产品团队,影响不会立刻变成“换工具”。更现实的变化是,底层算力会被分层。通用GPU跑复杂和快速变化的任务,定制芯片承接稳定、高规模的推理流量。

这也意味着产品团队要更早关心模型部署形态。不是所有模型都适合塞进定制硬件。模型结构变太快,硬件做得太窄,优势会变成包袱。

Apple类比只成立一半

很多人会想到Apple当年从Intel转向自研芯片。这个类比有用,但不能用满。

Apple的收益来自软硬件一体化。芯片、系统、设备、应用场景都在自己手里。它知道用户怎么用,也能把性能、能耗、续航一起调。

AI数据中心更麻烦。

模型在变,框架在变,集群规模在变。网络、存储、散热、电力、调度系统也一起变。一颗终端芯片可以稳定服务几代设备;一颗AI推理芯片要不断面对模型结构和调用模式的冲刷。

这就是Jalapeño真正要接受的考验。

不是发布时讲得多漂亮,也不是名字有多辣。真正要看三件事:

| 观察点 | 为什么重要 |

|---|---|

| 是否能承接OpenAI稳定的大规模推理负载 | 没有足够规模,定制芯片摊不薄成本 |

| 软件和模型是否愿意为硬件持续适配 | 没有软件咬合,硬件优势会被部署成本吃掉 |

| 数据中心和供应链是否能跟上 | 芯片不是孤岛,封装、网络、电力和交付都会卡脖子 |

如果这三件事咬合成功,OpenAI拿到的是长期成本优势和供应安全。咬合失败,它只是多了一条昂贵的岔路。

所以这不是一场轻松的“去NVIDIA化”。更像大客户给自己修第二条铁路。主干线还在,但不能只有一条。

AI算力战争正在换阶段。前几年是谁抢到GPU,谁先跑。接下来要看谁能重写供应链,把价格、规模和产品节奏握回自己手里。

英伟达还坐在城头。只是城下的大客户,已经开始自修粮道。