Micron 这份财报最刺眼的地方,不是增长,而是增长方式。

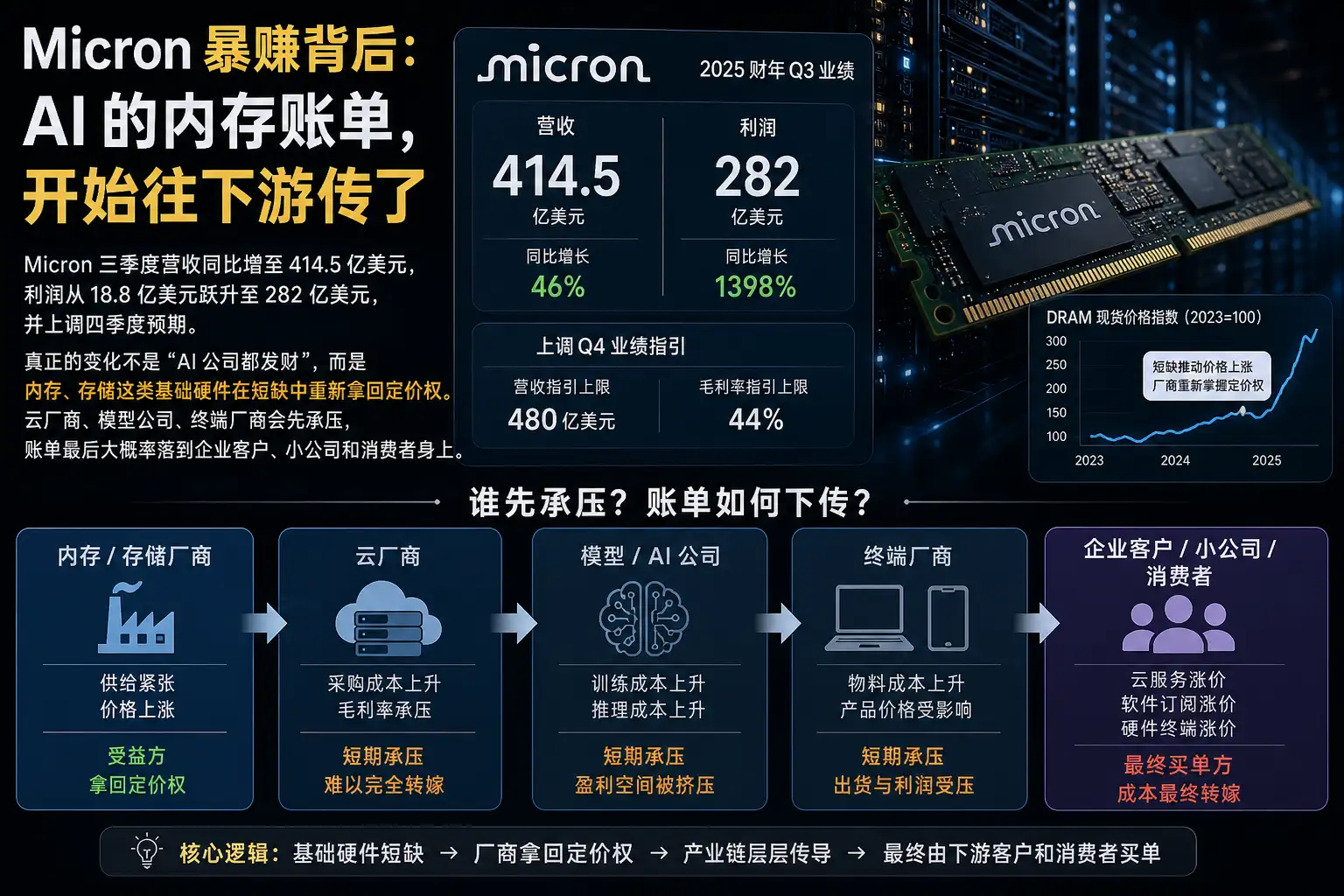

一家做内存芯片的公司,三季度营收同比约四倍,达到 414.5 亿美元;利润从去年同期的 18.8 亿美元跳到 282 亿美元。股价盘后大涨,四季度营收指引也被抬到 490 亿至 510 亿美元。

这不是模型公司发布新能力,也不是某个 AI 应用突然爆红。它更像一张产业链账单:当所有人都抢 GPU、抢算力时,内存和存储也成了咽喉。

Micron 赚到的是短缺里的定价权

Micron 是美国最大的计算机内存芯片制造商。按报道口径,公司市值约 1.2 万亿美元。它卖的不是面向普通用户的炫酷产品,而是 AI 数据中心、服务器、PC、手机都绕不开的基础零件:DRAM、NAND,以及 AI 服务器里越来越关键的高带宽内存 HBM。

这次财报里的几个事实很直接:

| 事项 | 关键信息 | 影响 |

|---|---|---|

| 三季度营收 | 414.5 亿美元,同比约四倍 | AI 基础设施需求直接推高收入 |

| 三季度利润 | 282 亿美元,去年同期 18.8 亿美元 | 利润弹性来自价格与供需错配 |

| 四季度指引 | 490 亿至 510 亿美元 | 公司判断需求还没退潮 |

| 行业供给 | 有机构预测内存短缺可能持续到 2027 年 | 下游成本压力不会很快消失 |

| 新客户关系 | Micron 与 Anthropic 签署供货协议,并参与其 H 轮融资,金额未披露 | 内存厂商开始更贴近模型公司 |

这里不能把 Micron 的暴利写成单纯技术突破。核心变量更朴素:AI 模型变大,训练和推理都吃内存;数据中心扩张太快,供给跟不上;供给跟不上,上游就有了议价能力。

HBM 是典型例子。GPU 再强,如果内存带宽跟不上,模型吞吐就会卡住。AI 服务器不是只买英伟达 GPU 就完事,还要配套高速内存、存储、网络、电力和散热。过去很多人把算力等同于 GPU,现在这套理解太粗了。

苹果已经预警产品涨价不可避免。它不是说所有设备马上全面涨价,而是在提前告诉市场:零部件价格上来后,终端厂商不可能永远自己扛。

AI 叙事里,最肥的肉常在上游

过去一年,市场最爱讲模型、应用、智能体。讲起来性感,估值也好看。但财报往往更诚实。真正先把钱收进口袋的,常常是卖铲子、卖电、卖内存、卖机柜的人。

这件事和互联网早期有一点像,但不完全一样。淘金热里,淘金者未必都发财,卖铲子的人先赚现金流。今天的 AI 也是如此:模型公司讲增长,云厂商讲资本开支,硬件上游直接讲收入和利润。

区别在于,AI 的“铲子”更集中,也更难临时扩产。内存不是开个网页服务,几周就能上线。晶圆产能、封装能力、良率爬坡、客户认证,都要时间。供应链一旦吃紧,价格不会因为下游喊贵就立刻回落。

| 产业链位置 | 现在拿到的东西 | 现在承受的压力 |

|---|---|---|

| 内存厂商 | 订单、价格、利润弹性 | 扩产节奏不能踩错周期 |

| 云厂商 | 把 AI 需求转成云收入 | 资本开支、服务器成本上升 |

| 模型公司 | 获得算力和内存供给保障 | 训练与推理成本更难压低 |

| 终端厂商 | 继续卖 AI PC、AI 手机故事 | BOM 成本上涨,涨价压力外溢 |

| 小公司和开发团队 | 能用到更强模型和云服务 | API、云资源、硬件采购预算被挤压 |

Micron 与 Anthropic 的关系很有意思。它不只是供货协议,Micron 还参与了 Anthropic 的 H 轮融资,金额未披露。

这类动作说明一件事:上游硬件公司不满足于躲在供应链后面收钱,它们也想更早锁定大客户、更深嵌入 AI 公司的路线图。模型公司要稳定供给,硬件公司要稳定需求。天下熙熙,皆为利来。古话说得直白,放在 AI 产业链里一点不旧。

我更在意的是,这会改变分账顺序。过去模型公司可以用“规模化后成本下降”安抚市场。现在问题变成:如果内存、存储、电力、机柜都涨,规模化到底是在降本,还是在把更大的采购账单摊到更多用户身上?

对投资者、从业者和用户,变化会很具体

如果你关注 AI 基础设施和芯片产业链,接下来别只盯 GPU 出货。更现实的观察点是 HBM 产能、DRAM 合约价、NAND 价格、云厂商资本开支,以及内存厂商的长期供货协议。

如果你在企业里管 AI 预算,最直接的变化不是某个模型突然不能用,而是账单变硬:

- 云实例折扣可能变少;

- 大模型 API 价格未必持续下降;

- 自建推理集群的采购周期会拉长;

- 小团队会更倾向于选更小模型、缓存策略和混合部署;

- 硬件更新可能从“想换就换”变成“等价格窗口”。

投资者也要少听一点“AI 需求无限”的顺口话。上游赚钱是真的,但周期风险也是真的。内存行业有很长的涨跌循环史:一旦厂商集体扩产,需求又没跟上,价格下行会非常狠。

这就是反方约束。短缺可能持续到 2027 年,只能说是机构预测,不是铁律。AI 需求如果放缓,云厂商削减资本开支,或者 HBM 产能释放快于预期,Micron 今天的利润弹性也会反向作用。

所以,这份财报不能只读成“AI 红利”。它至少表明,AI 的成本结构正在从软件叙事回到硬件现实。模型看着越来越聪明,底层账本却越来越重。

终端消费者也会感到这件事,只是慢半拍。手机、PC、服务器涨价不会都写成“内存短缺导致”,但成本会藏在更高的起售价、更少的存储规格优惠、更贵的云服务套餐里。

产业链从来不会凭空消化成本。上游拿回定价权,下游就要重新分账。最后谁最没议价能力,谁就最容易买单。