微软这次押的不是一座已经运行的电站,而是一张写着“2028”的能源期票。

Sam Altman 投资的核聚变公司 Helion,刚完成 4.65 亿美元 G 轮融资,估值到了 155 亿美元。它的目标很硬:为微软建设首座 Orion 聚变电站。若满足双方协议条件,最激进的节点是 2028 年并网供电。

钱很多,时间更狠。核聚变行业常被调侃“永远还有三十年”。Helion 现在等于把话改成:两三年后见。

这笔钱押的是2028,不是今天的电

先把事实压紧看。

| 变量 | 当前信息 | 我更在意的点 |

|---|---|---|

| 融资 | 4.65 亿美元 G 轮,Thrive Capital 领投 | 资本愿意买单,但融资不是技术验收 |

| 估值 | 155 亿美元 | 已接近“未来基础设施资产”的估值口径 |

| 累计融资 | 约 15 亿美元 | 钱够做工程冲刺,也会放大交付压力 |

| 客户 | Orion 电站目标服务微软 | 微软买的是远期供电能力,不是现货电 |

| 时间表 | 若满足协议条件,目标最激进可到 2028 年并网 | 这是商业节点,不是实验室愿景 |

| 争议 | 同行评议发表少,外部物理学家难完整验证 | 最大风险在可验证性,而不只是工程难度 |

这里最容易误读的一点是:微软的数据中心用电,不会因为 Helion 融资就被解决。

今天的数据中心还得靠电网、传统电源、可再生能源、储能、核电延寿等现实方案。Helion 更像一份远期期权:如果 2028 年前后 AI 算力继续扩张,电力接入继续紧张,微软希望手里有一张别人没有的牌。

受影响最直接的是两类人。

云服务和 AI 基建采购团队,会更早把“电力来源”写进算力规划,而不是只盯 GPU、机柜和带宽。投深科技的人,也不能只看谁拿了大钱,还要盯交付条件、并网路径和外部验证。

对普通开发者来说,这事不会马上改变 API 价格。但它提醒了一件事:模型成本的下限,不只由芯片决定,也由电决定。

Helion的路线很漂亮,问题是外界还看不透

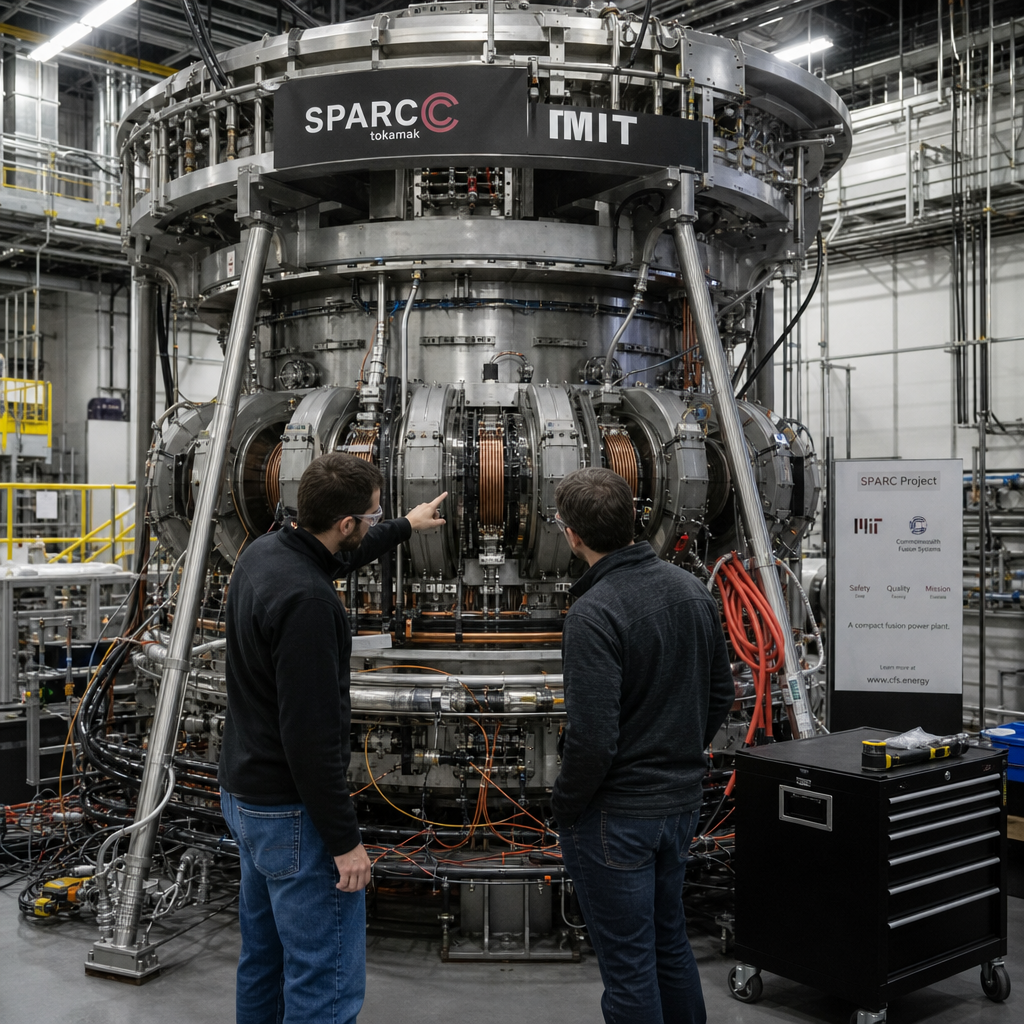

Helion 的技术路线和很多聚变公司不太一样。

常见思路是先制造聚变条件,再把热量变成蒸汽,推动汽轮机发电。链路很传统:热能到机械能,再到电能。

Helion 更激进。它用磁场压缩氘和氦-3,让等离子体发生聚变,再试图从膨胀过程中反推磁场,直接回收电能。少走蒸汽轮机这一层,理论效率更好看。

好看,也更难放心。

| 路线差异 | 传统聚变发电思路 | Helion 的设想 |

|---|---|---|

| 能量转换 | 聚变产生热量,再经蒸汽轮机发电 | 从磁场变化中直接回收电能 |

| 工程优点 | 发电链路更接近既有电力工业 | 如果可行,系统效率和结构想象更高 |

| 核心约束 | 装置复杂、成本高、商业化慢 | 外部验证难,工程可行性仍待证明 |

| 投资判断 | 更像长期科学工程 | 更像押注突破路线和时间表信用 |

我不反感这种路线。深科技如果只沿着最稳的路走,很多东西不会发生。

但 Helion 的短板也很清楚:公开同行评议论文不多,外部物理学家很难完整拆解它的理论、实验结果和工程可行性。CEO David Kirtley 的态度很直接:别空谈聚变,先把它造出来。

这句话有创业公司的狠劲,也有深科技行业最危险的一面。

结果出来前,外界只能在三件事之间做判断:投资人的信任、公司给出的时间表、有限公开材料。对一家估值 155 亿美元、还绑定微软供电承诺的公司来说,这个信息不对称很大。

问题不在于 Helion 有没有野心。问题在于,它现在卖出的不只是愿景,还有时间表信用。

AI公司买能源期权,聚变被提前推上商业牌桌

Helion 不是孤例。

近期聚变融资明显升温:Focused Energy 获得 2.4 亿美元,Thea Energy 融资 1 亿美元,Inertia Energy 以 4.5 亿美元 A 轮出场,Type One Energy 也在推进 2.5 亿美元 B 轮。

这不代表聚变突然变简单了。更直接的原因是,AI 把电力从成本项推成了增长约束。

芯片可以买,机房可以建,模型可以迭代。电网接入、稳定供电、许可审批和并网排队,不会按互联网公司的节奏加速。

所以科技巨头开始买各种能源选项:核电、地热、储能、可再生能源,现在轮到聚变。

这有点像早期铁路公司抢土地、电报公司抢线路。不完全一样,但权力结构相似:当底层基础设施会卡住增长,增长最快的公司就会伸手控制基础设施。天下熙熙,皆为利来。AI 时代的“利”,越来越像电表上的读数。

我不太买账的是那种轻飘飘的说法:聚变会带来近乎无限、近乎零成本的能源。

氘和氦-3供应、装置寿命、维护成本、资本开支、监管许可、并网标准,哪一项都不会因为叙事好听就自动消失。融资热只能说明资本愿意押注,不能说明工程已经成熟。

接下来真正该看四件事。

| 观察点 | 为什么重要 |

|---|---|

| Helion 是否披露更可验证的实验数据 | 估值再高,也替代不了外部验证 |

| Orion 是否按节点推进建设和并网准备 | 2028 的压力在工程,不在发布会 |

| 微软协议条件如何落地 | 关键不是“签了”,而是满足什么条件才供电 |

| 监管、电网和成本曲线怎么走 | 聚变不是孤立设备,最终要接进真实电力系统 |

对 AI 公司来说,能源会变成新的采购能力。谁只会买 GPU,谁就还停在上一轮基建逻辑里。

对投资人来说,聚变公司不能再只按“科学突破故事”估值。它们已经被推到商业交付的牌桌上。牌桌上不看愿景有多亮,看节点能不能兑现。

Helion 这次少见地把时间表说得很硬。硬时间表有好处,它逼公司把工程做实。代价也很清楚:到点交不出来,市场会重新计算所有溢价。

估值可以提前兑现想象,电网不会。电站并网那一刻,资本叙事才会碰到物理定律。