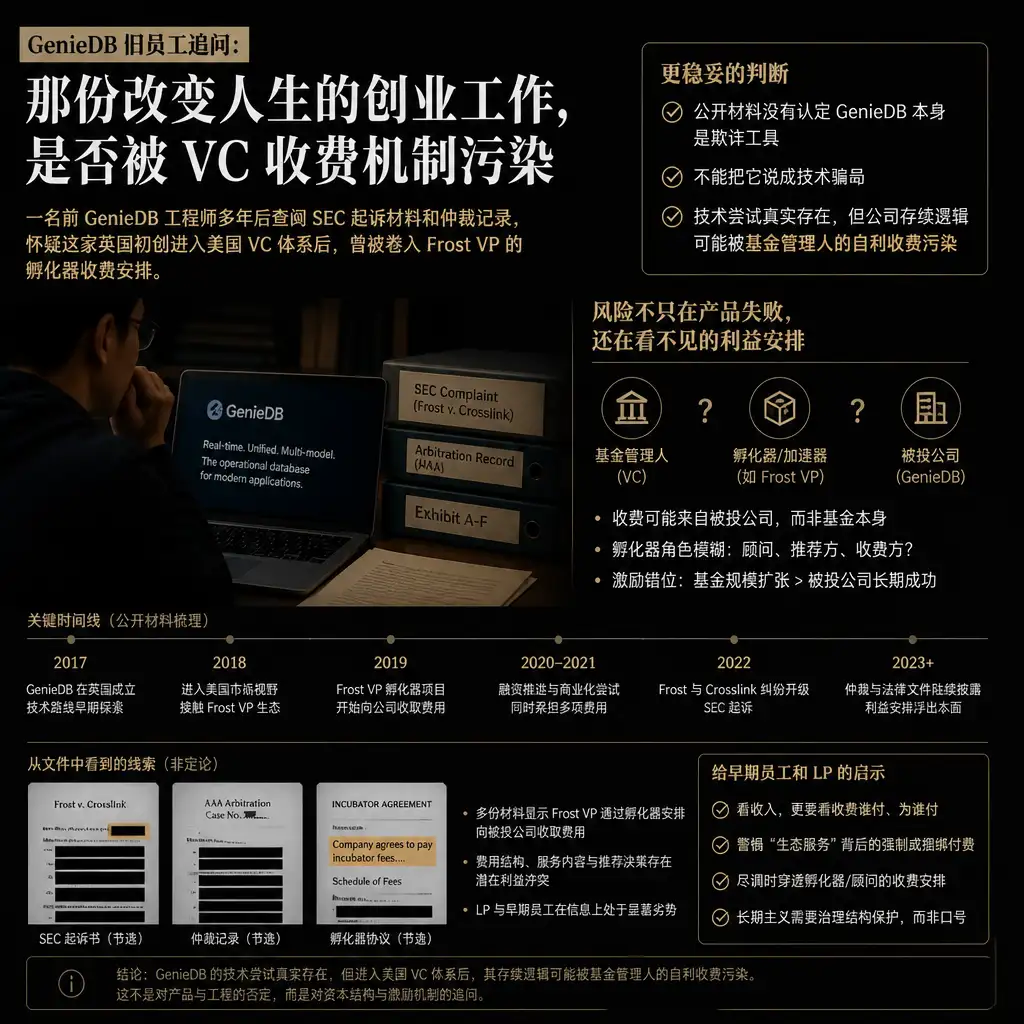

一名前 GenieDB 工程师多年后翻 SEC 起诉材料和仲裁记录,看到一个刺眼的线索:收购其英国初创公司的美国 VC 基金 Frost VP,被指通过孵化器向投资组合公司收取过高费用,并存在自利交易。

这让他回头问了一句很重的话:当年那份把他带到美国、改变职业和生活轨迹的创业工作,到底是在为一个数据库产品争取时间,还是也在为一套收费机制提供载体?

我更在意的是后半句。

GenieDB 不是一个简单的“创业失败”故事。它的技术方向真实存在,分布式数据库这条路后来也被更成熟的公司验证过。问题在于,公开材料显示,它所处的资金结构可能并不干净。

这类事对工程师和 LP 都很难防。产品不行,往往还能看出一些迹象;治理结构里的费用管道,通常要等文件摊开,才看得见。

GenieDB 的问题,不是技术有没有存在过

GenieDB 原本是一家英国初创公司,做分布式数据库相关技术。后来,公司被 Stuart Frost 控制的 Frost VP 接手。

原作者成为少数随项目来到美国的人之一。按他的回忆,代码后来被重建,原团队逐渐离开,核心策略也被替换。

到了美国,他进入的是很典型的 VC 初创叙事:快速开发、办公室文化、押注被大公司收购,而不是先把收入做稳。

这不稀奇。很多早期科技公司都这样。

反常点在于,GenieDB 后来被放进了另一组材料里看:SEC 对 Frost 的起诉、投资人仲裁胜诉,以及关于孵化器收费的内部记录。

这里必须划清边界。公开材料并没有说 GenieDB 的数据库概念是假的,也没有裁判机关认定 GenieDB 本身是欺诈工具。

更准确的说法是:项目真实,方向也不荒唐;但它是否被一套收费安排拖着走,目前有足够理由被追问。

这个区别很关键。

如果只是技术失败,早期员工承担的是职业试错成本。期权可能归零,简历上多一段不成功经历。

如果公司存续还服务于基金管理人的收费动机,那员工承担的就不只是产品风险。他可能是在一个自己看不见的利益结构里工作、搬迁、押注人生选择。

SEC 和仲裁材料,指向的是孵化器收费

SEC 后续起诉 Frost,核心指控不是 GenieDB 技术造假,而是 Frost VP 通过孵化器向投资组合公司收取过高费用,并存在自利交易。

相关争议此前进入具有约束力的仲裁,投资人胜诉。SEC 诉讼的目标之一,是限制 Frost 未来继续管理基金。

与 GenieDB 相关的事实锚点有两处值得看。

一处是 GenieDB 前 CEO 的证词。他承认曾向 Frost 表达过费用过高的担忧。

另一处是内部邮件。邮件提到,孵化器需要新增两家公司来覆盖成本,并提及 GenieDB 退出后不再支付费用。

这两点不能直接推出“GenieDB 就是欺诈工具”。证据没到那一步。

但它至少说明,GenieDB 不只是一个孤立的产品项目。它和 Frost VP 的孵化器费用结构之间,存在需要解释的关联。

| 问题 | 普通创业失败 | Frost VP 案件中的争议 | 对 GenieDB 更稳妥的判断 |

|---|---|---|---|

| 产品本身 | 技术路线没跑通,或市场不够大 | SEC 指控重点不在产品造假 | 技术尝试真实存在 |

| 公司存续 | 融资烧完、收入不足 | 被投公司可能承担孵化器费用 | 资金动机可能污染经营逻辑 |

| 法律状态 | 通常只是商业失败 | 投资人在仲裁中胜诉,SEC 起诉 Frost | 未被裁判机关认定为欺诈工具 |

| 员工风险 | 期权归零、职业试错 | 难看清 GP、孵化器、被投公司的利益关系 | 入职判断可能建立在不透明结构上 |

所以,这件事最值得警惕的地方不是“又一个数据库创业失败”。

数据库创业本来就难。销售周期长,客户迁移成本高,云厂商又会不断挤压空间。Google Spanner、CockroachDB 等后来的产品,也说明这个方向不是空中楼阁。

真正的问题是,资本安排有没有吃掉项目原本的试错空间。

如果一家早期公司必须持续向关联孵化器付费,它就不只是在和市场赛跑,也是在为费用结构输血。账本一旦这样设计,产品判断就会变形。

古话说,名不正则言不顺。放到创业公司治理里,就是钱的去向不清楚,战略叙事也会变得可疑。

早期员工和 LP,要看的是费用关系

这件事对两类人最有用:早期员工和 LP。

早期员工接 offer 时,通常会问技术栈、期权池、融资进展、创始人背景。这些都该问,但还不够。

更具体的动作是,多问三类关系:

- 公司是否向基金控制的孵化器、服务公司或顾问公司支付固定费用;

- 这些费用是否和实际服务对应,是否有董事会或投资人监督;

- 公司现金流紧张时,费用优先级是否高于产品、销售和核心团队投入。

这不是让工程师把自己变成基金律师。现实中,很多信息员工拿不到。

但只要对方拒绝解释关联服务费,或者把孵化器、基金、被投公司混成一团,就应该降一档预期。可以延后入职决定,要求补充书面说明,或者降低对期权价值的估算。

LP 看的角度更直接。

基金管理人能不能从被投公司身上赚服务费?可以有,但必须披露清楚。费用是否合理,是否经过独立审查,是否会改变投资决策,这些都不是小字条款。

对 LP 来说,真正要防的不是某个项目失败,而是基金把投资组合公司当成费用来源。那会把 GP 的激励从“把公司做大”扭成“让公司持续付费”。

接下来最该观察的,不是 GenieDB 会不会被重新定性。现有材料不支持这么下结论。

更该看三件事:SEC 对 Frost 的限制是否落地;类似孵化器服务费在早期基金里如何披露和审计;被投公司员工能否在入职前获得足够清楚的关联交易说明。

回到开头那位旧员工的问题:那份工作是不是只因为欺诈才存在?

目前不能这么说。

但可以说,它不再像一段单纯的创业失败回忆。技术是真的,努力也可能是真的;脏的是账本可能早就把一些选择写偏了。