The Onion 4 月 20 日发了一篇题为《At Long Last, InfoWars Is Ours》的讽刺社论。先讲清楚:这不是并购新闻,也不是什么真实企业公告;文中的“Global Tetrahedron”就是故意捏出来的巨型公司,CEO 署名也是假得很用力。

但这篇东西值得补进来,因为它把旧问题讲得更透了。InfoWars 不是一个站点的怪胎,也不是 Alex Jones 一个人的表演,它更像一套已经被平台化、工业化、供应链化的信息生意。

读者最该先知道四件事:

- 发生了什么.The Onion 用“我们终于买下 InfoWars”的假口吻,讽刺美国的信息污染工业。

- 为什么重要.它把阴谋论和骗局从“内容问题”拉回“商业模式问题”。

- 谁受影响.最直接的是平台用户,尤其会在健康、金融、社会议题上被恐慌漏斗收割的人;其次是内容平台和广告行业从业者。

- 接下来该看什么.不是谁又封了哪个账号,而是谁真的愿意砍掉最脏、也最赚钱的流量和转化。

新补进来的,不是新事件,是更完整的解释

如果说这次更新比旧判断多了什么,我会给一个很明确的答案:它补强了“机制”,不是补了“新闻”。

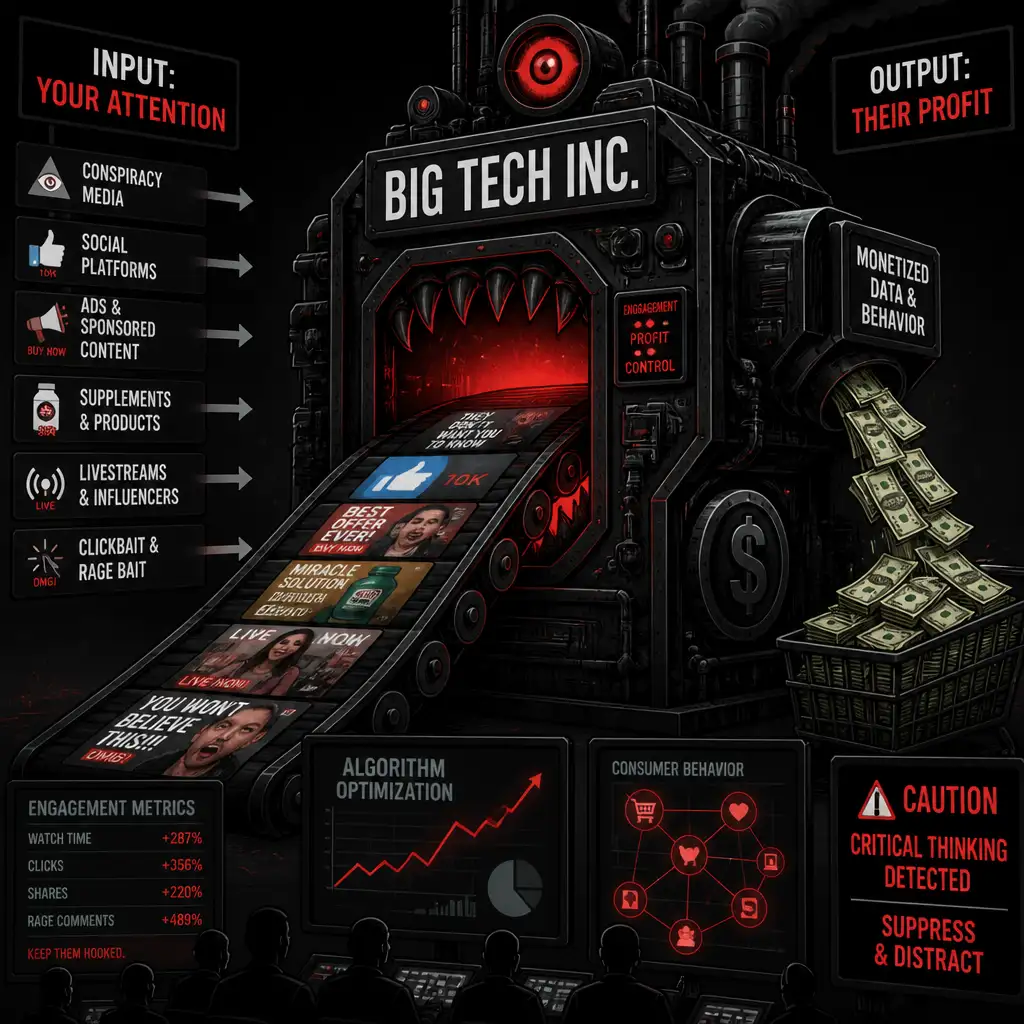

The Onion 这篇讽刺社论最狠的地方,在于它没有把 InfoWars 当成孤立坏蛋处理,而是把它写成一个企业并购标的,一个可以被整合、分发、转化、复投的资产包。这个角度很关键。

因为一旦你把它看成资产,而不是疯言疯语,很多事就都顺了:

- 为什么最烂的内容总有人做.因为能卖货,能投流,能复购。

- 为什么平台总说治理很难.因为高情绪密度内容往往互动最好。

- 为什么封掉一个人没用.因为激励没变,壳换了还会再来。

文中那句“panic and capital feed on each other”,几乎就是全篇的刀口。恐慌喂资本,资本再放大恐慌。古话说“天下熙熙,皆为利来”,今天只是把利来这件事,接上了推荐算法、创作者分成和广告联盟。

它讽刺的不是一家网站,而是一条完整的收银流水线

The Onion 在文里用了几个很夸张的意象:一层层广告、骗局、谎言,内容吞内容,媒体并购媒体,最后全都被搅成一团“永远可吞咽的糊状物”。这不是单纯搞文风,它其实点得很准。

这几年最危险的变化,不是阴谋论更疯了,而是它更会赚钱了。

过去你还能把这些东西想成街角传单、深夜电台、电视购物。现在不是。现在它有更成熟的流程:

- 用耸动标题拿到第一波注意力

- 用身份焦虑和危机叙事完成情绪锁定

- 用播客、短视频、直播把信任感做厚

- 最后导向补剂、课程、会员、付费社群、打赏或带货

这时候,谎言未必需要完全成立。它只要够刺激、够像内幕、够适合传播、够能引导转化,就能活下来。

这才是问题的脏处。谣言一旦进了增长模型,就不再只是内容真假之争,而是标准化变现链路。平台说自己只是分发,广告主说自己只是投放,创作者说自己只是表达,技术服务商说自己只是提供工具。人人切割,人人收钱。

马克·吐温那句老话常被人误引成“谎言跑遍半个世界,真相才刚穿上鞋”。放到今天,更贴切的版本是:谎言不仅跑得快,它还顺手开了订阅、挂了联盟链接、接了自动续费。

我不买账的,是“清理个别极端案例就算治理”

很多平台和媒体喜欢把 InfoWars 讲成极端样本。意思是,那个东西太坏、太离谱、太出圈,所以处理掉它,就像做了一次系统修复。

我不信这套。

因为 InfoWars 式机制,早就散进主流平台了。它不一定顶着阴谋论品牌,也不一定碰政治;它可以长成养生秘方、男性危机、生育焦虑、金融末日、教育骗局、身份鸡汤。外壳不同,配方很像:先吓你,再拉你,再卖你。

形式变了,激励没变。问题就还在。

所以 The Onion 用“企业化接管”这个壳来写,恰好比很多严肃报道更到位。真正危险的,从来不是某个疯子拿着喇叭喊,而是疯话被包装进成熟商业流程:投流、A/B 测试、私域转化、复购、复投。到这一步,它已经不是内容失控,而是管理层默许下的收入结构。

说白了,这不是失误,更像结构性懒惰。平台不愿碰它,不是因为完全看不懂,而是因为太懂它能挣钱。

谁该紧张:普通用户和平台从业者

对普通用户,这篇讽刺最有用的提醒很简单:你以为自己在看信息,很多时候你其实在走一个销售漏斗。

尤其是健康、理财、社会冲突这些高焦虑领域。内容先把你吓住,再把自己包装成少数敢说真话的人,最后给出购买入口。你买的不一定是商品,可能是归属感、确定感、身份感。可收银台是真实的。

对平台、广告科技和媒体从业者,这篇文章像一面照妖镜。接下来真正该观察的,不是谁发了更漂亮的治理声明,而是谁愿意牺牲那部分最赚钱的脏互动。

如果平台还在奖励高情绪密度内容拉时长,还在默许模糊边界的“信息+带货”混合玩法,那它就别把自己说成无辜基础设施。问题不在审核词库还不够聪明,而在收入结构舍不得干净。

历史上这也不新鲜。报纸时代靠黄色新闻拉销量,电视时代靠惊悚标题抢收视,互联网时代靠点击诱饵换广告。今天只是精度更高、责任更散、转化更快。旧酒装新瓶而已,不完全一样,但利路相通。

真正该盯的,不是嘴上反谣言,而是钱往哪流

如果非要把这次更新压成一句话,那就是:新来源没有推翻旧判断,它把旧判断从“现象批评”推进到了“利益分析”。

以后再看这类平台治理新闻,我更在意三件事:

- 平台是否下调对高冲突、高惊悚内容的算法奖励

- 广告和带货链路是否真的切断,而不是只做表面限流

- 创作者分成机制是否继续奖励“先制造恐慌,再卖解决方案”

这三件事不动,所谓治理多半还是公关。删几条内容,封几个号,写几篇政策说明,都是表层动作。钱还在那边流,内容就会沿着利润重新长出来。野火烧不尽,春风吹又生。不是因为谎言生命力神秘,而是因为有人持续给它施肥。

The Onion 这篇文最后把未来写成“一个很长、很糟的故事”。这话不夸张。坏信息不会自己退场。它只会更会伪装,更会分发,更会成交。